リード文

「住宅ローンの返済が厳しく、将来が不安…」「このままでは住宅ローンが滞納し最悪の場合、自宅を裁判所が職権で強制的に売却する競売にかけられてしまうかもしれない…」

もし、住宅ローンの残債が家の売却価格を上回っている場合は、任意売却という選択肢があります。 任意売却は、競売を回避し、より良い条件で家を売却できる可能性がある方法です。

そこで、不動産売買の仲介営業やコンサルティングを40年経験してきた私が、任意売却の基礎知識から成功させるためのポイントまでをわかりやすく解説します。

「どうすればいいかわからない」「一人で悩んでいる」そんな方は、ぜひ本記事を参考にしてください。

なお、今すぐ任意売却について相談したい方は、野村不動産ソリューションズがおすすめです。 無料相談を行っていますし、弁護士や税理士・司法書士などのライセンサーとの連携や付き合いも多く深く、お客様にとって頼りになる心強い存在ですのでお気軽に相談してみてください。

\全国から無料相談が可能!/

野村不動産ソリューションズについて詳しくみてみる

任意売却とは?

そもそも任意売却とは、住宅ローンの返済が困難になった場合、所有者が金融機関と交渉し不動産を売却することで債務の整理を図る方法です。リストラや病気、離婚など様々な理由で収入が減少したり、不動産価格の下落により住宅の価値が大きく下がってしまった場合に選択されることがあります。

通常の不動産売却と異なる点は、売却代金がローンの残債を全額返済できない場合でも、金融機関の同意を得て売却できることです。

住宅ローンを滞納した場合に選択される不動産売却方法には、この任意売却と競売の二通りがあるということになります。

競売とは、金融機関などの債権者が住宅ローン返済のできなくなった債務者に対して、抵当権を行使して裁判所に申し立てを行ないます。そして裁判所が職権で強制的に不動産を売り、債権者の債権回収をはかるものです。

任意売却を選択するメリットは競売との比較から浮上してきますから、次項で任意売却と競売の違いについて確認していきましょう。

任意売却と競売の違い

任意売却と競売は、住宅ローンが滞納した場合に選択される不動産売却方法ですが、その手続きや結果には大きな違いがあります。

ここでは、具体的な違いについてわかりやすく表にして比較しました。

| 任意売却 | 競 売 | |

| 本人の意思 | 自分の意思で売却できる | 自分の意思は考慮されない |

| 売却価格 | 市場価格に近い価格競売に比べて、より高い価格で売却できる可能性がある | 市場価格の6~7割程度の価格 |

| プライバシー | 周囲に事情を知られずに売却可能 | 新聞やインターネットで広告されるので、近隣住民に知られてしまう可能性あり |

| 売却費用 | 売却金額を利用できる | 売却金額を利用できる |

| 残債の返済 | 債権者と話し合いの上、分割返済が可能 | 債権者より一括での返済を迫られる |

| 売却後の住まい | 今の家に住み続けられる可能性もあり | 引越し先が確保できていなくても強制退去を迫られる |

| 引き越し費用 | 交渉によるが最高30万円、売却代金から融通してもらえる可能性あり | 融通されず、裁判所が決めた日に立ち退きの強制執行が行われる |

ご覧いただいた通り、任意売却は競売よりも有利で得策なメリットの多い売却手段です。

任意売却の6つのメリット

任意売却には、競売と比較して、以下のようなメリットがあります。

- 本人の意思で売却できる

- 競売よりも高額な売却が期待できる

- プライバシーが守られる

- 売却代金の中から諸経費を支出してもらえる可能性がある

- 債務整理の柔軟性

- 自宅に住み続けられる可能性がある

本人の意思で売却できる

競売は、裁判所が決めた売却価格や日程で強制的に立ち退きをさせられるので、本人の意思は一切考慮されません。

任意売却は、売却価格や引き渡し日を債権者や買主との相談で調整でき、本人の意思を反映できる可能性があります。

競売よりも高額な売却が期待できる

競売では、市場価格の6~7割程度の価格でしか売却できないことが多いですが、任意売却では市場価格に近い金額での売却が可能です。

競売の価格が低くなる主な理由は、以下の3点が考えられます。

- 競売では、裁判所が主導し、物件は「訳あり物件」として認識されがちです。そのため市場価格よりも大幅に低い価格で取引されることが多いのです。

- 競売物件は内見が難しい場合や占有者が立ち退かないリスク、残置物放置のリスクがあるため、買い手にとって不確定要素が多く価格が下がりやすい傾向があります。

- 競売物件はインターネットや新聞で広く公開されるため、買い手が購入を避ける心理的要因もあり、結果的に価格が下落する場合があります。

任意売却は、売買価格では収まらない残債があるので債権者等の同意を得て売却せざるを得ませんが、表面上は何も一般流通市場に出ている売り物件と変わりはありません。そのことが市場価格に近い金額で任意売却が可能な大きな理由です。

任意売却で少しでも高い価格で売却できれば、残債を圧縮できて後の生活再設計が楽になります。

プライバシーが守られる

競売の場合、裁判所を通じて物件が新聞やインターネットなどで公に告知され、 近隣住民に知られるリスクがあります。

公開される情報は物件の所在地、所有者の氏名、物件の写真などです。

任意売却であれば、このような情報を知られるリスクを防げる可能性があります。

売買代金の中から諸経費を支出してもらえる可能性がある

仲介手数料・登記費用・測量費・建物解体費などの売買契約にかかわる諸費用や、引っ越し代など後の生活に必要な費用の一部を売買代金の中から支出してもらえる場合があります。

これは、あくまでも売却金額との兼ね合いで決まるもので、すべてのケースで債権者が認めてくれるとは限りません。

なお、滞納したマンションの管理費や修繕積立金については、任意売却と競売ではその扱いが実務では異なっている場合が多いです。

マンションの管理費や修繕積立金の滞納金分は、任意売却の場合は売買代金の中から費用計上することが多いです。

区分所有法によると管理費などの滞納金がある場合には、新たな所有者に対しても請求できるとあります。滞納金があれば通常の購入者は管理組合から請求されてしまうので、任意売却の場合にも通常の売買同様に引き渡し時に精算するのが通例だからです。

一方、競売の場合には、買い受け人が滞納された管理費などの債務を継承するという条件で売却されています。

債務整理の柔軟性

任意売却が成功しても、残債が残っている場合にはその分を免除されるわけではありません。

しかし任意売却後、金融機関と残債について相談を重ね、返済計画を調整できる可能性があります。競売後よりも、債務者に有利な条件を引き出しやすい点が特徴です。

任意売却後の残債は分割で返済ができますが、競売後の残債は一括での返済を迫られます。よって、

任意売却では新たな生活を再スタートする機会を得られますが、競売では返済できずに自己破産してしまうケースも多いのが実状です。

自宅に住み続けられる可能性がある

自宅を離れられない何らかの理由がある場合、自宅を一旦売却しその後に賃料を支払う賃借人として住み続ける方法を選択することもできます。

たとえば自宅を親類縁者や不動産投資会社に購入してもらい、一旦売却をしてその後、自宅だった家を賃料を支払う賃借人として住み続けるケースです。

任意売却のデメリット

任意売却には、デメリットもあります。

デメリットというよりは、競売と比較して煩わしい作業や手間が必要になるということです。

競売は裁判所主導で何もしなくても進捗していきますが、価格や引き渡しなど所有者の意思や意向は一切考慮されません。

残債の一括返済も求められるので、再生どころか自己破産の選択をしなければならないケースも想定されます。

任意売却の一時的なデメリットは感じられるかもしれませんが、競売となるよりはかなりのメリットを享受できるということを前提で確認ください。

- 手続きが複雑で時間がかかる

- 必ず成功するとは限らない

- 心理的負担が大きい

- 信用情報に傷がつく

- 販売活動に協力が必要

一つ一つ解説していきましょう。

手続きが複雑で時間がかかる

任意売却は、金融機関の同意を得る必要があり売却活動も自ら関与していく必要があるため、通常の不動産売却よりも手続きが複雑です。また、競売に移行する期限が設定されているため、そのスケジュールを把握しながら進める必要があります。

必ず成功するとき限らない

任意売却は、金融機関の同意や連帯保証人の協力が得られない場合は成功しません。特に、住宅ローンの残債が不動産の市場価格を大幅に上回っている場合や、債権者が多数いる場合は交渉が難航する可能性があります。

※任意売却できないケースは、後に記す「任意売却に関するよくある質問」の「任意売却できないケース」でも触れています。

心理的負担が大きい

マイホームを手放すことは、任意売却も競売も同様に心理的な負担が大きいものです。ただし競売は裁判所主導で本人の意思は全く反映されませんから、言わば俎板の鯉で作業的なストレスの負荷は一切かかりません。一方で任意売却はメリットが多い分、作業遂行の心理的負担は多いということになります。家族や頼りになる専門家と相談し、一人で抱え込まずに、落ち着いて手続きを進めていくことが大切です。

信用情報に傷がつく

任意売却に至るまでに住宅ローンの支払いが滞り、信用情報に傷がついているケースがほとんどです。そのため今後5~7年間は、新たなローンを組むことは難しくなるなど経済的な制約が生じる可能性があります。

販売活動に協力が必要

任意売却では、購入希望者に物件を見てもらうために、内見に対応する必要があります。物件を良い状態で保つため、清掃や整理整頓など一定の努力が求められます。

通常売却の心構えと同様ですが、任意売却の販売期間が限定されていることから、いっそうの配慮が必要です

任意売却を検討するタイミング

任意売却を検討するタイミングについて、説明します。

任意売却は、手続きが複雑で時間がかかるため、早めの行動が重要です。

特に、競売開始が迫っている場合は選択肢が限られてしまうため、できるだけ早い段階で専門家に相談することをおすすめします。

| 住宅ローンの残債が売却代金を上回る場合 | 住宅ローンの残債が売却代金を上回る(オーバーローン)場合には、任意売却の検討開始です。住宅ローンの残債が売却代金を下回る(アンダーローン)場合は、通常売却で可能です。 |

| 経済等の状況が変化した場合 | 収入の大幅な減少・失業や病気など突発的な出来事の発生・不動産の市場価格の下落など経済等の状況変化は、任意売却の検討開始です。 |

| 返済が滞りそうな場合 | 支払いが遅れる前に、早めに金融機関や不動産会社に相談することが重要です。 |

| 催促状が届いた場合 | 金融機関から催促状が届いたら、競売に移行するリスクが高まります。迅速に行動を起こしましょう。 |

| 競売開始が迫っている場合 | 任意売却が可能な期限は、競売開始の前までです。この期限を過ぎると、競売に移行してしまうため注意が必要です。 |

なお、ローン返済が厳しい状況の際は、税金も同様に滞納していたり、場合によっては既に不動産に差し押さえ登記がされているケースもあります。

差し押さえ登記がされると、その不動産は法的に担保物件となり、税金の支払いが完了するまで売却や処分が制限されます。

場合によっては公売※されてしまうので、差し押さえ登記がされる前に税金滞納分だけは何とか納めましょう。差し押さえ登記がされてしまっている場合には、まずは先に税金滞納分を納め、差し押さえ登記を抹消しておくことも一考です。

※公売 : 課税庁が国税徴収法に基づき滞納税金の回収のために差し押さえた財産を換価するための手続きのこと。

任意売却の流れ・全体像

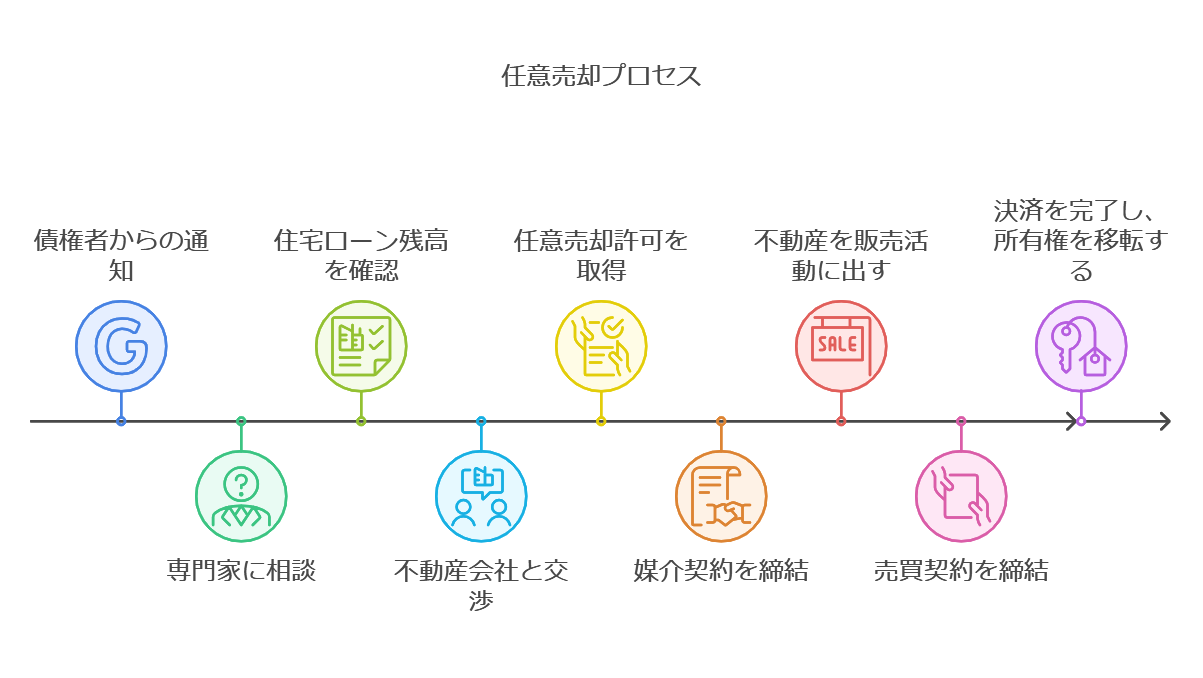

任意売却をするまでには、主に9つのステップがあります。

- 債権者から催促状などが届く

- 専門家(弁護士や不動産会社など)に相談する

- 住宅ローン残高を確認する

- 不動産会社に査定・交渉してもらう

- 債権者から任意売却許可をもらう

- 媒介契約を締結する

- 不動産を販売活動に出す

- 売買契約を締結する

- 決済を完了し所有権を移転し引き渡す

債権者から催促状などが届く

住宅ローンを滞納すると、金融機関から催促状・督促状といった郵便物が届きます。金融機関によっては、電話で連絡をしてくる場合もあります。

催促状や督促状などの郵便物が届いた時点では、まだ滞納から日がたっていないので、任意売却以外の対策も検討できる可能性が高いです。そのまま放置をせずに対処しましょう。

金融機関に相談をすれば、状況に応じて返済を一時免除してもらえたり、返済期間を変更して毎月の返済負担を減らしてもらえたりする可能性もあります。

すでに催促状などの書類を受け取っていて、それでもおよそ6ヵ月間滞納が続いてしまうと、期限の利益の喪失通知という書類が届きます。期限の利益とは、住宅ローンなどの借入金を一定期間分割して返済できることです。つまり、期限の利益の喪失通知が届くと住宅ローンの分割払いができなくなり、残債の一括返済を求められることになります。一括返済ができないと差し押さえや競売など、裁判所の判断に委ねることになるため、任意売却を検討した方がよいでしょう。

専門家(弁護士や不動産会社など)に相談する

任意売却を検討したら、まずは専門家に相談しましょう。任意売却の取引経験が豊富な不動産会社なら安心です。現状を把握し、任意売却以外の対策も含めて相談に乗ってもらえます。

もしどこに相談するか悩んだ場合は、専門性や実績が豊富な野村不動産ソリューションズに話を聞いてみるのがおすすめです。

金融機関との交渉は、主に不動産会社の担当者が行っています。法的な知識が必要になる場合もあるので、説明がわかりやすく、誠実な担当者がいる不動産会社を選びましょう。また、必要に応じて弁護士相談などが利用できるサービスもあります。

住宅ローン残高を確認する

任意売却を進めるなら、住宅ローンがいくら残っているか状況を把握する必要があります。残債は、金融機関に連絡して確認しましょう。ネット銀行の場合、マイページなどにアクセスすることで残高が確認できる場合もあります。

返済予定表や残高証明書などの書類で確認もできますが住宅ローンを滞納している場合、いつから払っていないかがはっきりしないなど正確な残高がわかりにくいことも多いです。そのため、金融機関に連絡した方が確実です。

また、固定資産税などの滞納状況やマンションの場合は管理費・修繕積立金といった費用の滞納状況も併せて確認することをおすすめします。この時点で状況が整理できると、返済計画書を作成しやすくなり、金融機関との交渉に役立ちます。

不動産会社に査定・交渉してもらう

続いて、不動産会社による査定を受けましょう。相談した不動産会社に査定を依頼するとスムーズですが、査定額に疑問がある場合や、担当者の説明や対応に不安を感じる場合は、他の不動産会社に依頼するのもよいでしょう。

家の査定は、不動産会社によって結果が異なります。取り扱い実績が高いエリアや不動産種別なら、査定額が高くなる可能性もあります。ただし、任意売却は金融機関との交渉や法的な手続きなど、一般的な仲介売却とは異なる対応が必要です。査定額が高いだけで選ばず、対応力や接客力などをみて判断しましょう。

債権者である金融機関への任意売却の交渉は、査定額や返済計画書を根拠に行なわれます。査定結果が信頼でき、交渉の実績がある不動産会社や担当者なら安心です。

債権者から任意売却許可をもらう

続いて、不動産会社が交渉して、金融機関から任意売却許可をもらいます。競売にかけられるよりも、任意売却の方が多く回収できるなどのメリットが多いので、金融機関側も任意売却に前向きなことが多いです。

また、債権者である金融機関の他にも連帯保証人や連帯債権者がいる場合には、全員から合意を得ましょう。親族間などのトラブルで交渉が難しい場合、不動産会社が間に入ってくれます。

査定額を根拠に交渉し、ローンを完済できない場合は、任意売却後の生活も含めて交渉ができます。不安なことがあれば、不動産会社の担当者に相談しておくと安心です。

媒介契約を締結する

金融機関や連帯保証人などの許可が得られたら、必要な手続きをして売却活動を始めましょう。

まず、不動産会社と媒介契約を結びます。媒介契約とは、不動産会社に仲介業務を依頼するための契約です。通常は債権者(金融機関など)の許可が得られてから媒介契約を結びますが、交渉の前に媒介契約を結ぶケースもあります。

不動産を販売活動に出す

任意売却の場合、競売が始まるまでに買い手を見つけて売買契約を結ばなければなりません。期間を超えると任意売却に応じてもらえなくなるため、スピード感のある売却活動が必要です。具体的には、売却活動を始めて2〜6ヵ月の間に契約を進めましょう。

売却活動では、通常の仲介売却と同じように購入見込み客の内見に対応する必要があります。丁寧な対応で、購入希望者が現れるよう活動しましょう。

購入希望者が現れたら、購入申込書に記入してもらいましょう。購入申込書と併せて、売買代金配分表を債権者(金融機関)に提出し、売却の許可を得ましょう。

売買契約を締結する

債権者の許可が取れれば、購入希望者と売買契約を結ぶことができます。契約時に手付金を受け取ることがありますが、直接受け取らず、不動産会社が預かる場合が多いです。

決済を完了し所有権を移転し引き渡す

売買契約で定めた引き渡し日に決済・所有権の移転を行います。引き渡しには、住民票など必要書類を用意する必要があります。

また、所有権の移転の手続きを司法書士に依頼するための費用や、仲介手数料などの支払いが必でです。ただし、金融機関との交渉によっては、こうした費用を成約価格から工面することもできます。

※任意売却の費用

・司法書士費用: 所有権移転登記手続きの費用(売主なので抵当権抹消費用や住所変更費用など)

・仲介手数料: 不動産会社に支払う手数料

任意売却を成功させるためのポイント

任意売却を成功させるためには、以下のポイントを押さえておきましょう。

- 専門家への早期相談

- 適切な不動産会社を選ぶ

- 不動産の販売活動に協力

- 売却後の生活再設計を計画する

専門家への早期相談

金融機関との交渉や手続きをスムーズに進めるためには、不動産会社や弁護士などの専門家に早めに相談することが大切です。早期であれば、任意売却以外の対策を検討できる可能性もあるからです。

なお、専門家からの適切なアドバイスを受けるために、住宅ローンの残債額や税金などの滞納状況についての情報把握も重要です。

適切な不動産会社を選ぶ

任意売却の実績が豊富な不動産会社を選ぶことで、スムーズな売却が期待できます。信頼性や過去の事例を確認しましょう。

もしどこに相談するか悩む場合は、専門性や実績が豊富な野村不動産ソリューションズに話を聞いてみるのがおすすめです。弁護士や司法書士、税理士といったライセンサーとの連携も密にしていますので、安心できる心強いパートナーになるでしょう。

不動産の販売活動に協力

期間内に売買を成立させるため、売却活動の協力が必要です。

購入検討者の内見時に好印象をもってもらうためには、不用品やゴミの処分、水回りや玄関など印象に残りやすいところの清掃、整理整頓も大切です。

売却後の生活再設計を計画する

売却後の生活再設計もとても大切です。

任意売却で完済し切れない部分は、自己資金などで返済が必要です。一括払いでは今後の生活費が不足し不安定になるようであれば、分割払いで日々の生活に支障が出ない額にする和解交渉や任意整理が必要です。

また、任意売却後の新たな住居や生活費の確保も当面の重要な課題ですし、税金などの手続きについても確認しておくことをおすすめします。

任意売却・競売以外の選択肢

病気や怪我での一時的な滞納や、暫くすると退職金などまとまった資金が入ってくる予定の場合には、任意売却の検討以前に、債権者である金融機関との交渉で打開策が見つかる可能性があります。

返済の一時免除や返済期間を変更して毎月の返済負担を減らしてもらう、一定期間の返済金額を利息分のみに軽減してもらうなど「返済計画を見直してもらうリスケジュール」も一考です。

また、現行よりも金利の低い住宅ローンへの「借り換え」も検討できるかもしれません。

親の債務を子が引き継ぐ「親子ローンに組み直す」ことで、返済の滞りの可能性を解消する方法もあります。就労中の子がいて条件が合えば、検討してみる価値はあります。

一般的ではないですが、滞納の理由によっては、自然災害によって返済が困難になった場合に適用される「債務免除」という方法もあります。

住宅ローン以外にも借金があることが原因で、住宅ローン返済が難しい場合には、「個人再生手続きの利用」も検討しましょう。

個人再生とは、債務整理の手法の一つで、裁判所に再生計画の認可決定を受け、借金を大幅に減額してもらう手続きのことです。個人再生には、住宅ローン特則といって、以下の一定の条件を満たせば住宅を残しつつ、債務を圧縮することができる規定が設けられています。

- 住宅の購入やリフォームのために借りた資金であること

- 不動産に住宅ローン以外の抵当権が付いていないこと

- 本人が所有している住宅であること

- 本人が居住用に供する住宅であること

どうしてもローンの支払いができない場合は、「自己破産」をして残債分を全額免責にしてもらうことも可能です。自己破産は裁判所に申し立てをし、免責が実行されるために4ヶ月程度の時間がかかることが多いです。

そのため手続きは早めに行う必要があり、自己破産をすると資産価値のあるものは、全て差し押さえになります。また、信用情報に傷がつき、その後10年間以上はローンやカードの契約はできなくなることもあります。

残債が完全に免責にはなるものの適用の条件が厳しく設定されており、かつリスクもあるので、どうにもならない場合の最終手段といえます。

たとえば10年間、高額な買い物を制限されたり、再就職が難しくなる可能性もあります。

任意売却の相談先に悩む場合は

もしどこに相談するか悩む場合は、専門性や実績が豊富な野村不動産ソリューションズに話を聞いてみるのがおすすめです。

私がおすすめするのは、以下の4つの理由からです。

- 多くの任意売却をサポートしてきた実績がある

- 弁護士や司法書士、税理士といったライセンサーとの連携も密にしているので任意売却などの複雑な案件処理も安心して任せられる

- 全国の物件を扱っている

- 相談は無料です

\競売までの期間は限られています。お早めにご相談ください/

野村不動産ソリューションズ

任意売却に関するよくある質問

ここからは、任意売却に関してよくある質問について解説しています。

質問内容は以下についてです。

- 任意売却と通常売却の違い

- 任意売却ができないケースとは?

- 任意売却にはどのような種類があるか?

- 任意売却ができなかった場合はどうなるか?

- 競売の方が向いているケースは?

任意売却と通常売却の違い

任意売却は通常売却と大きく異なります。ここでは、具体的な違いについてわかりやすく表にして解説します。

| 任意売却 | 通常売却 | |

| 売却目的 | 住宅ローンの返済が難しくなった際に、債務整理の一環として行うもの。そのため売却の目的は利益ではなく、ローン返済。例 リストラや病気などによる収入減少、離婚や住宅ローン以外の債務や投資の失敗、税金滞納、定年後の住宅ローンの解決、住宅の資産価値が大幅に下がってしまったケースなどが該当。 | 所有者が利益追求を目的として自由に売却する方法。例 住み替えや資産運用のために家を売却するケースなどが該当。 |

| 売却プロセス | 金融機関やその他の債権者との調整が必要であり、債権者の同意が必要売却価格は債権者との交渉により決定。売却期間は、代位弁済から競売入札の前までに期間限定。 | 債権者の同意は不要。売却価格は売主が決定し、買主を自由に選ぶことができる。売却期間は、売主の都合に合わせて自由に設定。 |

| 得られる金額 | 売却金額がローンの残債に満たない場合、売却後も返済義務が残ることあり。 | ローンを完済した後、売却益を手元に残すことが可能。 |

| 手続き難易度 | 債権者との調整や競売回避のための手続きが必要で、専門知識が不可欠。 | 比較的シンプル。 |

任意売却ができないケースとは?

これまでは、任意売却のできるケースを主に競売との比較で紹介してきました。

ここでは、任意売却ができないケースをあげておきます。

任意売却ができないケースは、主に9つあります。

- 住宅ローンを滞納していない場合、債権者の同意が得られない場合

- 共同名義人、連帯保証人、連帯債務者の同意が得られない場合

- 保証会社が代位弁済していない場合

- ローンを借りてから日が浅い場合

- 競売までの期日が迫っている場合

- 国や自治体に差し押さえられている場合

- 所有権の手続きを行えない場合

- 買い手が見つからない場合

- 債権者が多く配分調整がうまくいかない場合

一つずつ紹介します。

住宅ローンを滞納していない場合、債権者の同意が得られない場合

任意売却は、債権者である金融機関の同意が大きな一条件です。住宅ローンの滞納がない状態で同意を得ることは困難です。

ただし、何らかの返済困難な理由等が想定される場合には、任意売却ではなく返済計画の変更等の相談を場合によっては早めに金融機関と行うことがおすすめです。

金融機関は、過去の取引実績や現在の経済状況などを総合的に判断して、任意売却に同意するか否かを決定します。誠意を持って交渉することで、同意を得られる可能性があります。

共同名義人、連帯保証人、連帯債務者の同意が得られない場合

関係者には大変な迷惑をかけ、同意を得るのも心苦しいかもしれません。

ただ、任意売却をして家を売っても、残債が残っていれば返済義務がなくなるわけではありません。

同意を得られず競売に移行してしまい、債務者が自己破産などに陥ってしまうと、連帯保証人に差し押さえなどが行なわれいっそうの迷惑をかけてしまう可能性もあります。

任意売却する方がメリットが大きいことを、関係者によくよく説明をして同意いただくことが大切です。

保証会社が代位弁済していない場合

債務者が住宅ローンを滞納すると保証会社が代わりに支払います。しかし、保証会社が代位弁済していない前段階の場合、任意売却することはできません。

通常、金融機関は保証会社と契約をしていて、ローン返済が滞れば代位弁済をしてもらって回収する仕組みで貸しています。それが済むまでは任意売却の相談にも応じないのです。

保証会社による代位弁済の時期は、債務者が借金を滞納してから4~7ヶ月程度が経過してから行うケースが一般的です。

ローンを借りてから日が浅い場合

債権者である金融機関は、借り手の信用を基に融資実行をしたものです。したがって、ローンを組んであまりに短期間で返済困難になるのはその信用を疑問視し、任意売却にすぐには応じないでしょう。

状況が変わった経緯をよく債権者に伝え、理解してもらうことが必要です。

競売までの期日が迫っている場合

競売にはスケジュールがあります。

手を打たずに放置しておくと、任意売却のメリットを得られずに競売へと移行してしまいます。

国や自治体に差し押さえされている場合、不動産に差し押さえ登記がされている場合

不動産に差し押さえ登記がされている場合には、任意売却は一般的に難しくなります。

差し押さえ登記がされると、その不動産は法的に担保物件となり、税金の支払いが完了するまで売却や処分が制限されることが多いのです。

場合によっては、公売されてしまうので差し押さえ登記がされる前に、税金滞納分だけは何とか納めておくことがよいです。

差し押さえ登記がされてしまっている場合には、まずは先に税金滞納分を納め、差し押さえ登記を抹消してもらうことも一考です。

所有権の手続きを行えない場合

不動産売買は、本人が行うことが大前提です。しかし、通常売買の場合でも本人が立ち会えない等の何らかの事情がある場合には、代理人契約も可能です。

ただし、本人が判断能力を失っている場合には、成年後見制度を通じての代理人指定をする必要性が生じます。

代理人指定には家庭裁判所への申し立てが必要で、個々のケースによって大きく異なりますが、1~6ヶ月程度の期間がかかるのを見込んでおいた方がよいです。

任意売却は、競売のスケジュールとの勝負が大きな決め手の一つです。早めの対処が肝心です。

買い手が見つからない場合

買い手が競売までに現れない場合は、任意売却はできません。

早めの相談で着手を開始し、適切な不動産会社を選定し積極的に販売協力に関与し、売り切っていくことが大きなポイントです。

債権者が多く配分調整がうまくいかない場合

債権者が多ければ多いほど、その配分も含めた調整が困難となる可能性が増えてしまいます。

任意売却にはどのような種類があるか?

任意売却には、主に以下の5つの種類があります。

- 単純売却

- 買戻し

- 買取り

- 親子間売買

- 売却後賃貸

それぞれのメリット・デメリットを比較検討し、専門家のアドバイスを受けながら、ご自身の状況に合った方法を選択することが重要です。

単純売却

任意売却独自の債権者の同意や交渉等の条件は必要ですが、通常売却のように単純に売ってローン返済に充当させるものです。

買戻し

一般的ではありませんが、たとえば数年後に退職金や相続財産などが具体的に入る予定であれば、親類縁者などに一旦売却して賃借人として賃料を支払い、時期が来たら買い戻す方法も考えられます。

買取り

競売期日が迫っている場合には、競売になる前に業者に買い取ってもらう方法があります。

競売との比較で、少しでも高く売れるのであれば選択肢となります。ただし、業者はリフォーム等をして再販売するなど、販売価格を想定して仕入れますので、市場価格よりは価格が低いです。

競売価格が市場価格の6~7割程度ですから、業者買取り値は8割程度となるかもしれません。

親子間売買

両親、兄弟、親戚など親族関係で売買をする方法です。

親族に助けてもらうといった形が実態でしょう。親族間なので、売却後もそのまま住み続ける相談も可能かもしれません。

親族とはいえ、金銭が絡んでいますのでトラブルや甘えが生じないように、具体的な計画をよく打合せ実行していくことが必要です。

売却後賃貸

何らかの理由で、引き続き住み続けたい場合の選択肢です。

親類縁者や不動産投資家に買ってもらい、一旦売却をし、賃貸契約を締結し賃借人として賃料を払い住み続けるものです。

ローン返済は多少軽減されてもそれなりの賃料は発生しますので、そのバランスが取れるかをよく検討する必要があります。

任意売却ができなかった場合はどうなるか?

任意売却ができなかった場合は、競売となります。

競売とは、正しくは一般競争入札といいます。

金融機関などの債権者が住宅ローン返済のできなくなった債務者に対して、抵当権を行使して裁判所に申し立てを行ない、裁判所が職権で強制的に不動産を売り債権者の債権回収をはかるものです。

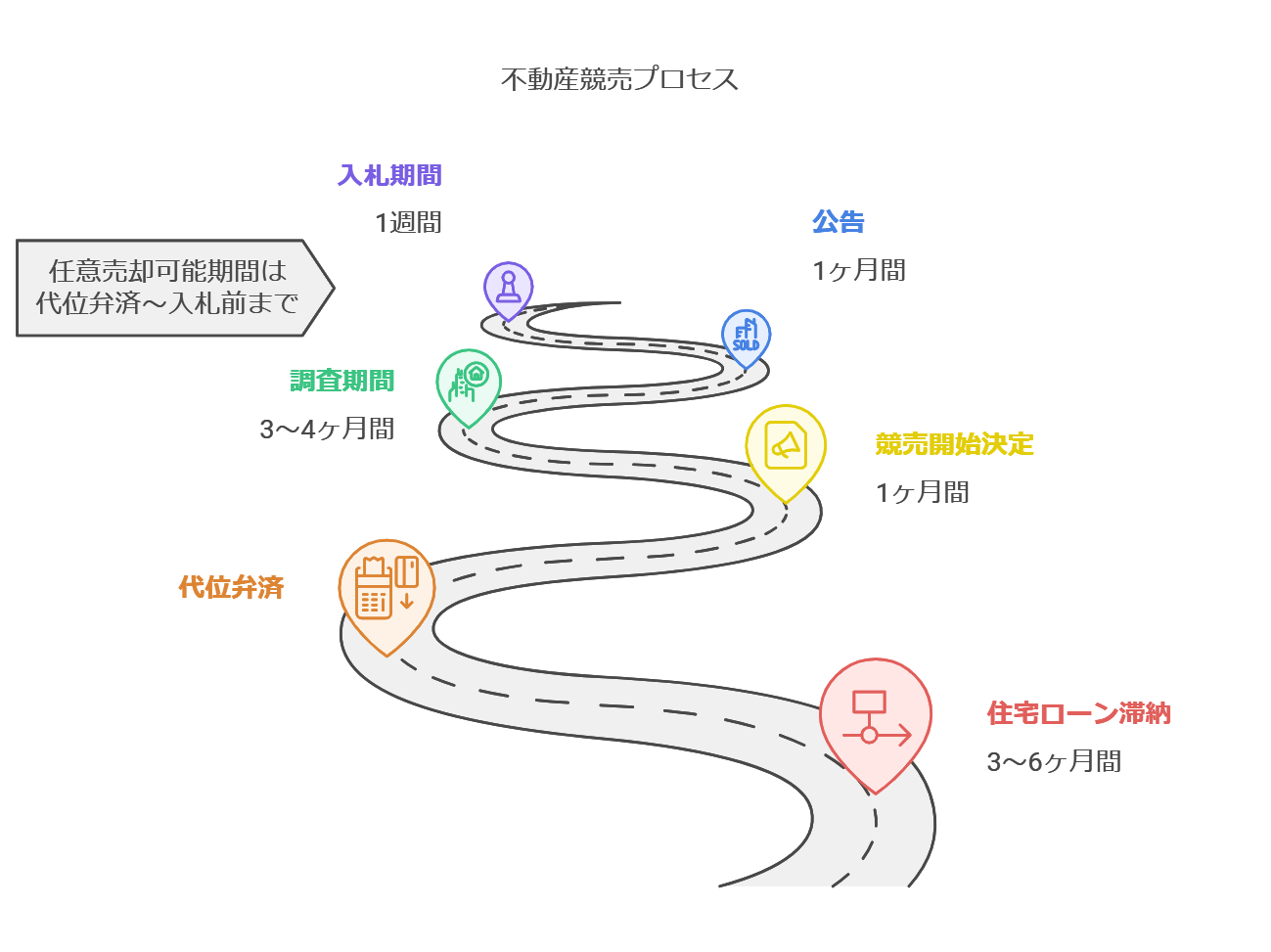

競売への流れは以下の通りとなります。

住宅ローンの返済が滞ると、金融機関等の債権者から支払いを求めるハガキが届きます。そのままにしておくと、次に催促状が送られてきて、さらに催告状が届きます。ここまで来てしまうと期限の利益喪失といい、分割払いを行なえる権利を失い、住宅ローン残債の一括返済を求められてしまいます(滞納後6ヶ月位)。

その後、代位弁済通知(金融機関に債務を代位弁済した保証会社からの通知)や、差し押さえ通知(債権者の競売の申し立てにより不動産が差し押さえられた旨の通知)が送られてきます。そして競売開始決定通知(競売手続きが始まった通知)が届き、この後、4~6ヶ月で強制的に売却されます。

具体的には、競売開始決定通知書が届くと、調査員の執行官が訪れて不動産を調査します。調査のもと売却価格が決まり、強制的に競売がスタートします。

競売は、売却時期や販売価格を所有者の意思で決めることはできません。

競売を止めるためには、開札の2日前までに債権者から競売取り下げの申し立てを行なう必要があります。

また、競売をしたからといってローン返済を免除されるわけではありません。そのため、競売をしてローン残債を支払うことが困難であれば自己破産せざるを得なくなります。

上記の一連の競売プロセスの中で、任意売却の可能な期間は代位弁済後から競売の入札前までの限られた期間です。

競売は、債務者にとって非常に厳しいものです。

競売を回避するためには、住宅ローン返済が難しくなったと感じた段階から、専門家への相談や債権者との交渉などを早めに行ってください。そして、まずは任意売却以外の選択肢も含め検討をするべきです。

任意売却を選択した場合には、任意売却の可能な期間に売り切ることが重要です。

競売の方が向いているケースは?

自己破産手続きを計画している場合は、売却後に残債を返却する必要がないので競売の選択が考えられます。売却価格が少額でも競売を選んでしまった方が、余計な手続きに時間を取られずに売却後の生活の準備に専念できます。

また、複数の消費者金融等から借り入れしている場合には、任意売却を選択すると金融業者同士で配分ルールについて揉める恐れがあります。

交渉が難航すると、売却後の引っ越し代や生活費がもらえなくなったり、売却後の債権回収がさらに強引になったりするなどのリスクが生じます。

一つの金融機関だけでなく消費者金融などが絡んでいる場合は、配分ルールが確定している競売を選んだ方が、売却後の生活のためにもよいという判断もあります。

まとめ

任意売却は競売に比べて、本人の意思でより高い価格で売却できる可能性が高く、プライバシーも守られるなど多くのメリットがあります。その一方で、手続きが複雑であったり、心理的な負担が大きいといったデメリットもあります。

しかし、専門家のサポートを受けながら適切な計画を立てれば、円滑に手続きを進めることができます。

もしどこに相談するか悩む場合は、専門性や実績が豊富な野村不動産ソリューションズに話を聞いてみるのがおすすめです。

私がおすすめするのは、主に以下の4つの理由からです。

- 多くの任意売却をサポートしてきた実績がある

- 弁護士や司法書士、税理士といったライセンサーとの連携も密にしているので任意売却などの複雑な案件処理が可能です

- 全国の物件を扱っている

- 相談は無料です

任意売却は、適切な専門家へ早めの相談をして一つ一つの交渉事をまとめ、競売までの限られた時間内で売り切るのが勝負となります。

安心して頼れる心強いパートナーと、新たな生活再設計を描いて早めにスタートしてください。

\競売までの期間は限られています。お早めにご相談ください/

野村不動産ソリューションズ