リード文

「不動産所得は事業規模でないと、青色申告特別控除の65万円を使えない」そう思っていませんか?

通常、不動産所得では事業規模がなければ10万円控除しか利用できません。

しかし、実はマンション1室の貸付でも、65万円の青色申告特別控除を活用できる方法があります。

不動産歴40年で仲介営業やコンサルティングを主に経験してきた私が、その具体的な実体験を交えてわかりやすく解説します。

せっかくの不動産投資、青色申告特別控除を最大限に活用し、収入と働き方の可能性を広げましょう!

青色申告特別控除とは?事業所得と不動産所得の違い

青色申告特別控除は、所得税の申告で利用できる節税メリットの大きい制度です。

主に事業所得と不動産所得、そして山林所得に適用されます。

事業所得における青色申告特別控除

事業所得の場合、事業として生計を立てていることが前提です。

複式簿記で記帳し、貸借対照表を添付して電子申告を行えば、事業の規模に関わらず65万円の控除を受けられます。

不動産所得における青色申告特別控除

一方、不動産所得では、控除額が事業的規模の有無に影響されます。

事業的規模と認められれば65万円、そうでなければ10万円の控除となるのが一般的です。

不動産所得の「事業的規模」とは?5棟10室基準を解説

「事業的規模」と聞くと、多くの不動産を所有しているイメージがあるかもしれません。

具体的にどのような基準で判断されるのでしょうか?

所得税基本通達26-9には、以下のように記されています。

26-9 建物の貸付けが不動産所得を生ずべき事業として行われているかどうかは、社会通念上事業と称するに至る程度の規模で建物の貸付けを行っているかどうかにより判定すべきであるが、次に掲げる事実のいずれか一に該当する場合又は賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業として行われているものとする。

(1) 貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

参考 URL 法第26条《不動産所得》関係|国税庁

これが一般的に言われる「5棟10室基準」です。

5棟とは、戸建住宅のような独立家屋の基準で戸建の貸家が5つあるなら事業的規模とカウントされます。

10室とは、マンションやアパートなどの集合住宅の基準で貸アパートや貸マンションを10室もっていると、事業的規模となります。

仮にアパートやマンションを1棟まるまる貸し付けている場合には、1棟とはカウントせず、そのアパートやマンション内の室数で判定することになります。

賃貸募集中で空き家・空き室となっていても、すぐに貸せる状態にあれば1棟・1室として数えられます。

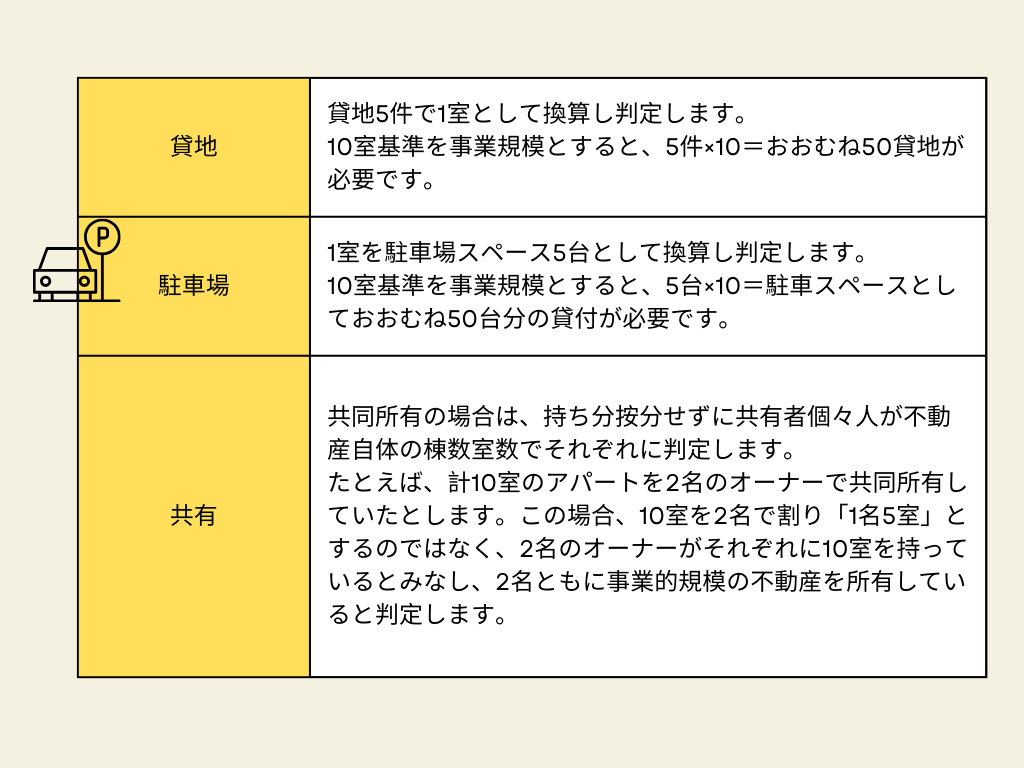

その他の事業規模判定においてわかりづらいものは、以下に表としてまとめてみました。

ただし、所得税基本通達26-9に記されているように「社会通念上事業と称するに至る程度の規模」とあるので、仮に1棟の貸家でも貸付面積が大きくて賃料が高額な場合は、事業的規模と認められる可能性もあります。

青色申告の準備と提出書類 : 65万円控除の要件

青色申告を始めるには、事前に税務署へ「所得税の青色申告承認申請書」を提出する必要があります。原則として、青色申告を適用したい年の3月15日までに提出しましょう。

ただし、新規開業の場合は、開業日から2ヶ月以内の提出です。

提出期限を1日でも遅れると、その年度は青色申告をすることができなくなるので、提出期限には十分に注意しましょう。

所得税の青色申告承認申請書の提出先は、通常は住民票のある住所地を管轄する税務署となります。

住所地を管轄する税務署は、下記で検索することができます。

参考 「国税局・税務署を調べる」国税庁

提出する「所得税の青色申告承認申請書」は、以下のものです。

参考 「所得税の青色申告承認申請手続き」国税庁

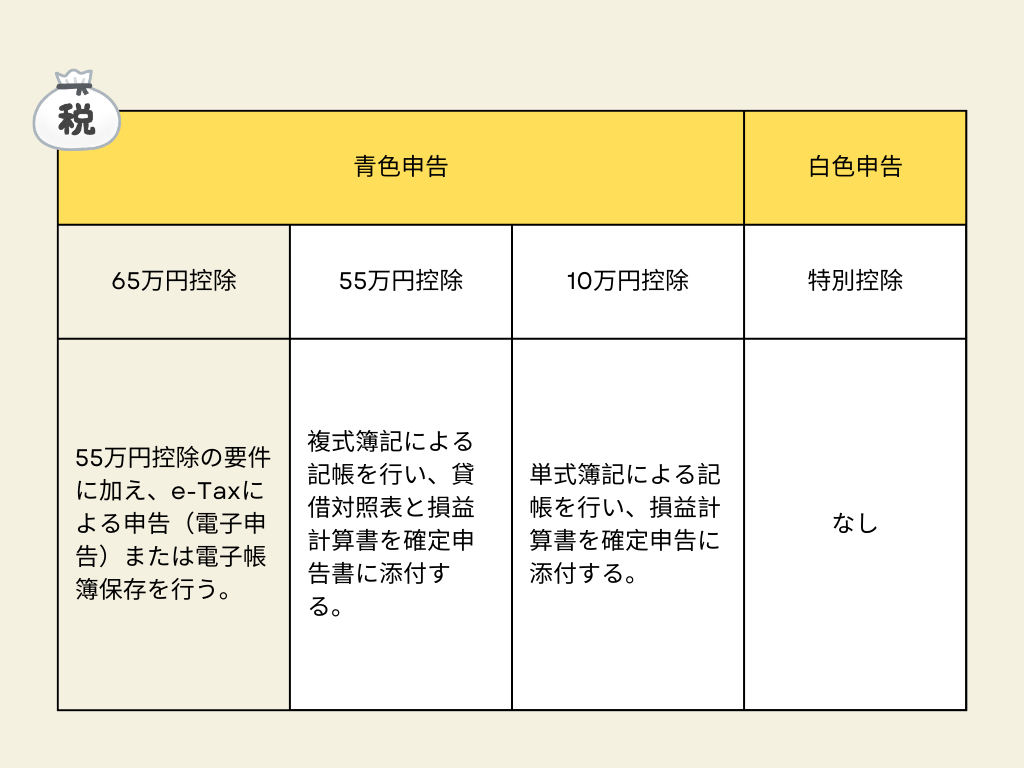

【65万円の青色申告特別控除を受けるための要件】

- 複式簿記で帳簿を作成すること

- 帳簿を基に作成された貸借対照表を申告書に添付すること

- 確定申告を電子申告で提出すること(または総勘定元帳等を電子帳簿保存すること)

上記要件を全て満たす必要があり、3.を満たさない場合は控除額は55万円となります。

また、簡易な帳簿付けでは貸借対照表が作成できないため、控除額は10万円です。

以下に表としてまとめました。

「帳簿作成は、自分ではとてもできない」「税理士に依頼するほどの収入もない」と思われる方も多いかもしれませんが、今は簡易で便利な会計ソフトがあります。

会計ソフトを導入すれば、自動的に帳簿はもちろんのこと貸借対照表も作成されますので、65万円控除を受けるために会計ソフトを導入するのはおすすめです。

電子申告に対応している会計ソフトもあります。

私が利用しているクラウド会計ソフトfreeeは、領収書をスマホで撮れば日付や金額を読み取り、電子保存書類としての保管も行えますので簡便で安心です。

私は領収書やレシートをスマホで撮影し、自動取り込みを行ってくれる機能が月5枚までに制限されているスタータープランで契約をしていました。今は領収書等も増え月5枚では収まらないので、撮影無制限のスタンダードプランにグレードアップをし、切り替えています。

不動産所得と事業所得を兼業するメリット : マンション1室でも65万円控除!

青色申告特別控除は、個人単位で最大65万円まで適用されます。

事業所得と不動産所得の両方がある場合でも、合計で130万円の控除を受けられるわけではありません。

しかし、両方を兼業している場合、大きなメリットがあります。

【不動産所得と事業所得の両方がある場合のポイント】

- 事業所得で65万円控除の要件を満たしていれば、不動産所得の事業規模は問われません。

- マンション1室の貸し付けでも、不動産所得から65万円の青色申告特別控除を選択できます。

- さらに、事業所得で複式簿記による貸借対照表を添付していれば、不動産所得については必ずしも複式簿記での記帳が必須とされないケースもあります(租措法第25条の2Ⅲ)。

つまり、個人事業主として事業所得を得ながらマンション1室を貸し付けている場合、不動産所得が事業的規模でなくても、全体の青色申告特別控除を最大65万円まで引き上げられる可能性があるのです。

損益通算と繰越控除も賢く活用!

- 損益通算 : ある所得の黒字と赤字を相殺し、課税対象となる所得を減らす仕組みです。

たとえば、事業所得で損失が出ても、不動産所得の利益と相殺できます。 - 3年間の損失繰越控除 : 損益通算後も赤字が残る場合、その赤字を最大3年間繰り越して、翌年以降の所得から控除できます。

これらの制度を活用することで、税負担をさらに軽減し、経営を安定させることが可能です。

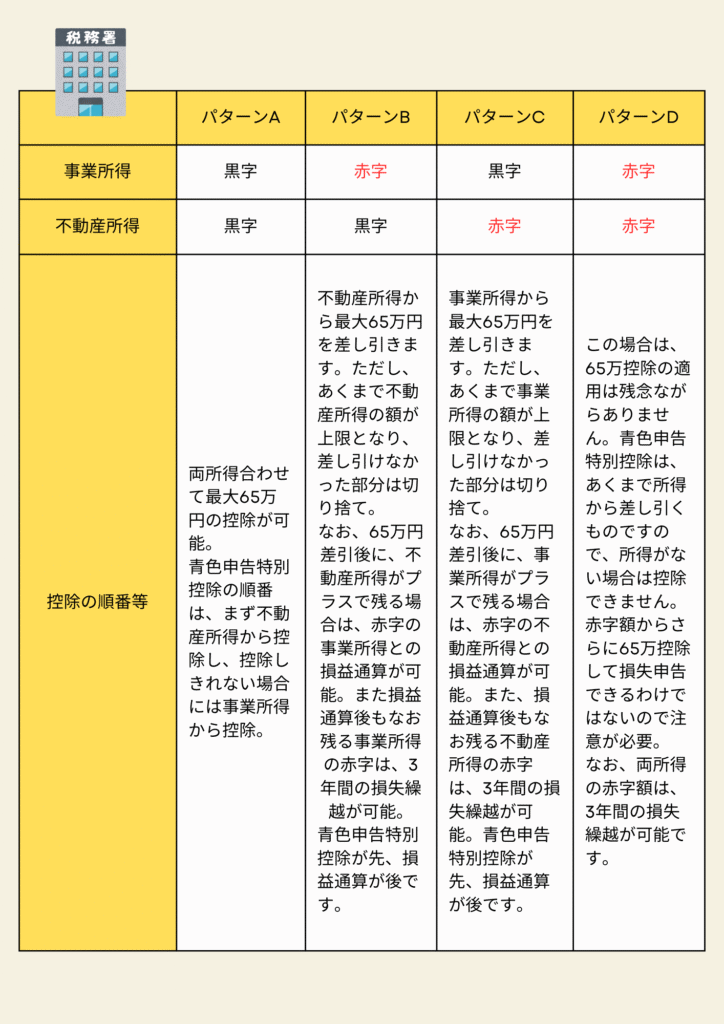

事業所得と不動産所得の両方がある場合の実際の4パターンのケースを想定し、控除の順番や損益通算・繰越控除との関係を比較し、理解しやすいように以下の表にしてみました。

働き方変革のすすめ : 青色申告特別控除65万円を活用するキャリア戦略

マンション1室の不動産所得と事業所得の兼業は、特定のライフステージやキャリアプランにおいて非常に有効な選択肢となります。

定年退職後の働き方に活かす

「人生100年時代」と言われる現代、定年後の働き方を考える方も多いでしょう。

会社員から個人事業主への転身を考えているなら、サラリーマン時代に節税目的で保有していたマンション1室が大いに役立ちます。

給与所得者だった頃は、10万円だった青色申告特別控除が、個人事業主として兼業することで65万円に引き上げられる可能性があります。

これにより、税負担を抑えながら新たな事業にチャレンジし、充実したセカンドキャリアを築くことができます。

フリーランス・個人事業主の働き方に活かす

近年、終身雇用にこだわらず、フリーランスや起業を選ぶ若い世代が増えています。

しかし、起業初期は収入が不安定になりがちです。

そこで、会社員時代にローンを組んでマンション1室を購入し、賃貸収入を得ておくことを検討してみてはいかがでしょうか。

起業後に字義用所得と不動産所得を兼業することで、収入面の安定性を確保しつつ、青色申告特別控除の最大65万円を活用できます。

万一、事業所得が赤字となった場合でも、不動産所得との損益通算や3年間の損失繰越控除を利用できるため、税負担を軽減しながら事業の立て直しを図ることも可能です。

不動産投資の資金が少ない場合は、共同所有も選択肢の一つです。

事業が軌道に乗れば、共同所有者と共同売却して次のステップに進むことも検討できます。

賃借人付きのオーナーチェンジで売るか、賃借人退去後の空き部屋として売却するかは、別途またその時々の時世を鑑み検討すればよいと思います。

不動産の所有期間を長期譲渡の5年間超を目途に売却すると、譲渡所得税の税率がかなり軽減されます。

参考 不動産歴40年が語る|賢いマンション売却ノウハウ 2-4-1譲渡所得税

小規模な不動産投資でも、事業所得との兼業によって青色申告特別控除の最大65万円を狙え、収入面のバランスを保ちながら新たな働き方を実現できるのです。

まとめ

本記事は、マンション1室の不動産所得であっても、事業所得との兼業によって青色申告特別控除の最大65万円を活用できる可能性について解説しました。

特に定年退職後のキャリアプランや、フリーランス・個人事業主として独立したばかりで収入が不安定な時期など、人生の転機においてこの控除は大きな支えとなります。

賢く税制優遇を活用することで、収入面の安定だけでなく、より柔軟で挑戦的な働き方を選択できるようになるでしょう。

今回の記事は、私自身の実体験に基づいています。

青色申告特別控除65万円の支援も背に、新しい働き方で、あなたの人生をさらに豊かにしていきましょう。