高額療養費制度とは?基本のしくみをおさらい

「入院や手術で医療費が高額になったらどうしよう」と不安に思ったことはありませんか。そんなときに家計を守ってくれるのが高額療養費制度です。この制度は、1か月(月初から月末まで)にかかった医療費の自己負担額が、年齢や所得に応じた上限額を超えた場合に、その超過分が払い戻される公的医療保険の仕組みです。

対象となるのは、外来・入院にかかる保険適用の診療費や薬代、検査費用などです。一方で、差額ベッド代や入院時の食事代、先進医療の技術料、美容整形などの保険適用外の費用は対象外となるため注意が必要です。

同じ世帯で同じ健康保険に加入している家族の医療費は、一定の条件を満たせば合算できます。また、直近12か月以内に3回以上上限額に達した場合は、4回目以降の負担がさらに軽減される「多数回該当」という仕組みも用意されています。

- 2026年5月成立!高額療養費制度改正の全体スケジュール

- 所得区分別・自己負担限度額の引き上げ額早見表

- 2027年新設「年間上限」で長期治療の負担がどう変わるか

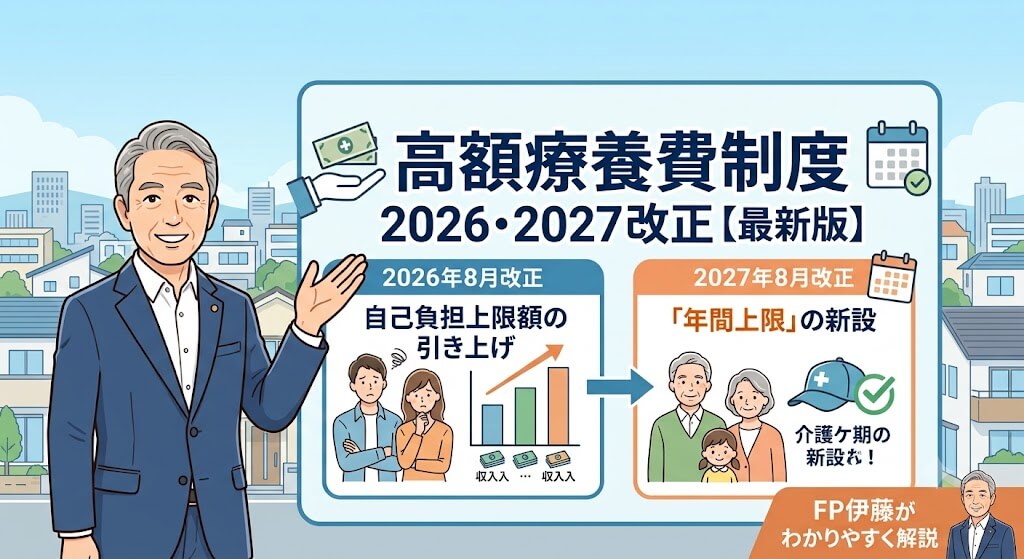

【2026年5月成立】高額療養費制度改正の全体像

2026年5月29日、「健康保険法等の一部を改正する法律」が国会で成立し、高額療養費制度の見直しが正式に決定しました。少子高齢化と医療技術の高度化により医療費が増え続けるなか、制度を将来にわたって持続可能にすることが今回の改正の目的です。

2026年8月改正のポイント

第1段階として、69歳以下の自己負担限度額が全所得区分で引き上げられます。所得区分は現行の5区分のまま維持されますが、引き上げ幅は所得が高いほど大きく設計されており、低所得層への配慮がなされています。

2027年8月改正のポイント

第2段階では、住民税非課税区分を除く所得区分がさらに細分化され、自己負担限度額が再び見直されます。同時に、長期療養者の負担を抑える「年間上限」という新しい仕組みが導入される予定です。

なぜ今、改正が行われるのか?決定までの経緯

実はこの見直し案、一度は国会審議の中で見送られた経緯があります。前政権下で提出された案は所得区分ごとの負担限度額を全体的に引き上げる内容でしたが、患者団体などから批判が相次ぎ、2025年3月に見送りとなりました。

その後、2025年5月に保険者・労使団体・学識経験者・患者団体などが参画する専門委員会が設置され、計8回にわたる議論を経て2025年12月に見直し案が取りまとめられました。この案が2026年度予算案に組み込まれ、2026年5月29日の法改正で正式に成立した、というのが今回の改正の流れです。

自己負担限度額はどう変わる?所得区分別の引き上げ額

具体的にどれくらい負担が増えるのか、所得区分ごとの引き上げ額を確認しましょう。所得が高い区分ほど引き上げ幅が大きく設計されている一方、住民税非課税世帯の増加幅は小さく抑えられています。具体的な金額は下の早見表で確認できます。

| 所得区分(年収目安) | 2026年8月からの引き上げ額 |

|---|---|

| 区分ア(約1,160万円以上) | +17,700円 |

| 区分イ(約770万~1,160万円) | +11,700円 |

| 区分ウ(約370万~770万円) | +5,700円 |

| 区分エ(~約370万円) | +3,900円 |

| 区分オ(住民税非課税) | +1,500円 |

年収別に見ると、中〜高所得の現役世代ほど改正の影響を受けやすい傾向があります。長期入院や高額な手術を控えている方は、下記の一覧で自身の年収帯がどの位置にあるかチェックしておきましょう。

| 年収の目安 | 影響の大きさ |

|---|---|

| 約370万円未満 | 影響は小さい |

| 約370万~770万円 | やや負担増 |

| 約770万~1,160万円 | 負担増(要注意) |

| 約1,160万円以上 | 影響が大きい |

70歳以上は要チェック!「外来特例」も見直しの対象に

70歳以上の方には、外来受診の自己負担額に特別な上限を設ける「外来特例」という仕組みがあります。1983年の老人保健制度創設時、それまで原則無料だった70歳以上の医療費が1割負担に変更された際、外来受診の多い高齢者への配慮として設けられた特例です。

対象は住民税非課税世帯や年収約370万円以下の一般世帯の70歳以上の方で、個人ごとの外来上限額が世帯単位の上限とは別立てで適用されます。今回の改正では、一定の所得以下の方を除き、この外来特例の上限額も2026年8月から段階的に引き上げられます。あわせて住民税非課税区分には新たに「外来年間上限」が導入され、年間の最大自己負担額が現在より増加しないよう配慮される予定です。高齢のご家族がいる方は、この変更点も忘れずに確認しておきましょう。

2027年8月からの「年間上限」新設で長期治療の負担はこう変わる

今回の改正で最も注目すべきなのが、2027年度から導入される「年間上限」です。これまでの高額療養費制度は1か月単位で区切られていたため、月額上限ギリギリの医療費が何か月も続くがん治療や難病治療では、年間トータルで大きな負担になっていました。

年間上限が導入されると、月単位の限度額に達していなくても、1年間の自己負担合計が上限に達した時点でそれ以上の支払いが不要になります。既存の「多数回該当」の金額は据え置かれるため、長期療養者は多数回該当と年間上限の両方で負担が抑えられる設計です。特に年収200万円未満の層は、多数回該当の負担額そのものが引き下げられる配慮もなされています。

高額療養費制度と医療費控除の違い

高額療養費制度と混同されやすいのが「医療費控除」です。高額療養費制度は加入している健康保険から医療費そのものが払い戻される仕組みであるのに対し、医療費控除は税務署に確定申告することで所得税・住民税が軽減される税制上の制度です。

両者は併用できますが、確定申告で医療費控除を計算する際は、高額療養費として払い戻された金額を実際の支払額から差し引く必要があります。順序としては、まず高額療養費制度を適用したうえで、残った自己負担額をもとに医療費控除の手続きを行うのが正しい流れです。

計算例でみる自己負担額のリアル

年収500万円(70歳未満・区分ウ)の方が1か月で医療費総額100万円(窓口負担30万円)の治療を受けた場合、2026年7月までの自己負担上限は87,430円でした。2026年8月以降は区分ウの上限が引き上げられるため、窓口で支払った30万円のうち払い戻される金額はやや少なくなります。入院や手術が7月と8月をまたぐ場合は、月ごとに別々の限度額が適用される点にも注意しましょう。

高額療養費の申請方法と支給までの流れ

高額療養費の払い戻しを受けるには、原則として加入している健康保険への申請が必要です。まず医療機関の窓口でいったん自己負担額を支払い、その後、健康保険から届く申請書(または自身でダウンロードした用紙)に、医療機関の領収書、保険証、マイナンバーカード、振込先口座の情報などを添えて提出します。

申請から実際に指定口座へ振り込まれるまでは、審査の関係でおよそ3〜4か月かかるのが一般的です。この間の立て替え負担を避けたい場合は、事前に「限度額適用認定証」を取り寄せておくか、マイナ保険証を利用して窓口での支払いを最初から上限額までに抑える方法がおすすめです。なお、国民健康保険や一部の健康保険組合では、条件を満たすと自動的に振り込まれる「自動償還」を採用しているケースもあるため、加入先の制度を事前に確認しておくと安心です。

よくある質問(Q&A)

Q. 高額療養費制度は改悪なのですか?

高所得層の負担が増える一方、年間上限の新設や多数回該当の据え置きなど長期療養者への配慮も含まれており、制度を維持するための「適正化」と捉えるのが正確です。

Q. 年間上限はいつから始まりますか?

2027年8月からの運用開始が予定されています。運用の詳細は今後、省令・通知で順次明らかになる見込みです。

Q. 高額療養費と医療費控除は両方使えますか?

はい。ただし医療費控除の計算時に、高額療養費の払い戻し額を差し引く必要があります。

◇ あわせて読みたい関連記事

医療費の自己負担が増える時代、公的制度だけに頼るのには限界があります。改正による負担増に負けないためにも、新NISAなどを活用した『自分で増やす備え』も今すぐ始めましょう!

[PR]本ページにはプロモーションが含まれています

💡 医療費の自己負担増に負けない!「我が家」の最適自衛策

2026年・2027年の法改正により、特に中〜高所得の現役世代は高額療養費制度の自己負担限度額が引き上げられます。「公的保障があるから大丈夫」というこれまでの常識は見直しが必要です。

増える医療費の負担に備えるには、民間保険のムダを省き、家計全体の収支を最適化するのが最も効果的。そこでおすすめなのが、特定の保険会社に偏らない中立なFPに家計を診断してもらえる「FPカフェ」の無料相談です。

無理な勧誘は一切なく、「今の保険やライフプランのままで問題なければ継続を勧めてくれる」という誠実な対応が特徴。会社員という『信頼度の高い立場』にいる今のうちに、これからの法改正に負けない「我が家だけのマネープラン」をプロと一緒に作ってみませんか?

※現在、正社員としてお勤めの26歳以上の既婚者の方が対象の完全無料サービスです。

まとめ:今すぐできる備えとチェックリスト

2026年5月に成立した法改正により、高額療養費制度は2026年8月・2027年8月の2段階で見直されます。所得が高いほど自己負担限度額の引き上げ幅は大きくなりますが、2027年度からの年間上限新設により、長期治療を受ける方の負担には歯止めがかかります。ご自身の所得区分での変化を早めに確認し、マイナ保険証や限度額適用認定証を活用して、いざというときに備えておきましょう。

| 情報源 | 内容 |

|---|---|

| 厚生労働省 | 「医療保険制度改正法が成立しました」(2026年5月29日更新) |

| 厚生労働省 | 「高額療養費制度の見直しについて」(第209回社会保障審議会医療保険部会資料) |

| 厚生労働省 | 「高額療養費の年間上限の新設について」 |

が離婚したら年金はどうなる?年金分割制度を2026年最新版でわかりやすく解説.jpg)