リード文

人生最大の買い物、マイホーム。長年住み慣れた自宅は、単なる不動産以上の価値を持つ夫婦の思い出の場所であり、老後の安心を支える大切な資産です。

しかし、相続が発生した際、残された配偶者が住む場所を失ったり、相続税の支払いで生活資金に困窮したりするケースが後を絶ちません。

ご安心ください。配偶者の居住を守るため、「配偶者居住権」と「配偶者の居住用不動産贈与の特例(おしどり贈与)」という2つの心強い制度があります。これらは配偶者の居住権を保障しますが、適用タイミングや効果は大きく異なります。

この記事では、不動産歴40年以上でファイナンシャルプランナーでもある私が、50代後半から70代で自宅を所有されているご夫婦を対象に、配偶者居住権とおしどり贈与を徹底比較。あなたの自宅相続を成功させるための最適な選択肢を、わかりやすく解説します。

配偶者居住権とは?新制度の基本を徹底解説

制度の概要と背景

配偶者居住権は、2020年4月1日に施行された改正相続法によって新設された制度です。その目的は、残された配偶者の居住困窮という長年の社会問題を解決することにありました。

従来の相続では、自宅の「所有権」しか選択肢がなく、自宅の評価額が高い場合、配偶者が自宅を相続すると現金や預貯金を十分に確保できず、生活資金が不足するケースが頻発していました。

この問題を解決するため、配偶者居住権では不動産の権利を「住む権利(配偶者居住権)」と「所有権(負担付所有権)」に分離し、配偶者は住む権利を他の相続人は所有権をそれぞれ取得するという、新しい自宅相続の選択肢が生まれました。

配偶者居住権の仕組み

配偶者居住権は以下の要件を満たす場合に成立します。

基本要件

- 被相続人の配偶者であること

- 相続開始時に被相続人所有の建物に居住していたこと

- その建物について配偶者以外に相続人がいること

成立方法

- 遺言による指定

- 遺産分割協議による合意

- 家庭裁判所の審判

配偶者居住権のメリット

1. 住み慣れた自宅に一生涯住み続けられる安心感

最大のメリットは、住環境の継続性です。長年住み慣れた地域のコミュニティや医療機関との関係を維持しながら、安心して老後を過ごせます。

2. 生活資金の確保が容易になる

配偶者居住権の評価額は所有権より低く算定されるため、遺産分割で現金や預貯金などの他の財産をより多く相続できます。これにより、住居の確保と生活資金の確保を両立できます。

3. 二次相続での大きな節税効果

配偶者居住権は配偶者の死亡とともに消滅するため、二次相続(配偶者が亡くなった際の相続)の課税対象になりません。これにより、大きな相続税節税効果が期待できます。

4. 遺産分割トラブルの回避

自宅の処分を巡る相続人間の対立を避けやすくなります。配偶者の居住が保障される一方で、他の相続人も将来的な所有権を確保できるためです。

配偶者居住権のデメリット

1. 自宅の処分に制限がある

自宅の売却やリフォーム、第三者への賃貸などは所有者(他の相続人)の同意が必要です。住環境の変化に柔軟に対応しにくくなる可能性があります。

2. 維持管理費用の負担

固定資産税、修繕費、保険料などの維持管理費用は配偶者が負担します。高齢になって維持管理が困難になった場合の対応策を考えておく必要があります。

3. 権利放棄時の贈与税リスク

配偶者居住権を無償で放棄した場合、その経済的価値分について贈与税が課される可能性があります。

4. 手続きの複雑さ

配偶者居住権の設定には登記が必要で、専門的な知識を要する手続きが伴います。

おしどり贈与とは?夫婦間贈与の優遇措置を詳細解説

制度の正式名称と概要

「配偶者の居住用不動産贈与の特例」が正式名称で、通称「おしどり贈与」と呼ばれています。1982年に創設されたこの制度は、長年連れ添った夫婦の税負担を軽減し、居住の安定を図ることを目的としています。

おしどり贈与の基本要件

この特例を適用するには、以下の要件をすべて満たす必要があります。

- 婚姻期間が20年以上であること(婚姻届提出日から20年経過している必要あり。たとえば、1995年4月1日に婚姻届提出の場合、2015年4月1日以降に贈与可能)

- 居住用不動産、またはその取得資金の贈与であること

- 贈与を受けた年の翌年3月15日までに居住し、その後も継続して居住する見込みであること

- 過去にこの特例を利用していないこと(同一配偶者につき一生に一度限り。2,110万円以下の少額贈与であっても再利用不可)

非課税限度額

暦年贈与110万円と合わせ、最大2,110万円まで非課税で贈与可能です。

おしどり贈与のメリット

1. 大幅な贈与税の非課税措置

通常の贈与では高額な贈与税がかかる不動産贈与も、最大2,110万円まで非課税となります。これにより、実質的な相続財産の移転が可能です。

2. 生前贈与加算の対象外

相続開始前7年以内の贈与は原則として相続財産に加算されますが(令和6年度税制改正により3年から7年に延長)、おしどり贈与はこの「生前贈与加算」の対象外です。これにより、確実な相続税対策となります。

生前贈与加算とは:相続人が相続開始前7年以内に被相続人から受けた贈与を、相続税計算時に加算して課税する制度。相続直前の駆け込み贈与による租税回避を防ぐ目的があります。

3. 配偶者の所有権確保

贈与により配偶者が完全な所有者となるため、将来的な選択肢が大幅に広がります。売却、賃貸、リフォームなどを自由に決定できます。

4. 将来の譲渡所得税対策

配偶者が将来自宅を売却する際、居住用財産の3,000万円特別控除の適用を受けられる可能性があります。ただし、この特例は継続居住が前提であり、短期間での売却は制度の趣旨に反するため注意が必要です。

おしどり贈与のデメリット

1. 厳格な適用要件

婚姻期間20年以上という要件があり、若い夫婦は利用できません。また、一生に一度しか利用できないため、タイミングの見極めが重要です。

2. 各種諸費用の発生

居住用不動産を現物で贈与する場合、以下の諸費用がかかります。贈与する不動産の価額によっては、これらの費用が相当な金額になることがあります。

- 不動産取得税

- 登録免許税(贈与による移転)

- 司法書士報酬(贈与登記)

なお、不動産取得税については、一定の建物条件(新築住宅:床面積50㎡以上240㎡以下、中古住宅:昭和57年1月1日以降の新耐震基準適合など)を満たす場合、軽減措置により0円から数万円程度に抑えられることがあります。諸費用を抑える賢い方法については、後述の「おしどり贈与で発生する諸費用を抑える賢い方法」で詳しく解説します。

3. 二次相続リスク

贈与を受けた配偶者が先に亡くなった場合、贈与した不動産が再び相続財産となり、期待していた相続税軽減効果が得られない可能性があります。

4. 小規模宅地等の特例との関係

おしどり贈与(配偶者の居住用不動産贈与の特例)を利用して居住用不動産を配偶者へ贈与すると、その後の相続時に「小規模宅地等の特例」が適用できなくなる可能性があります。

小規模宅地等の特例は、相続税評価額を最大80%も減額できる非常に強力な特例です。この特例を適用するには、原則として「被相続人(亡くなった方)が所有していた宅地」である必要があります。

したがって、おしどり贈与によって生前に配偶者名義になった宅地は、被相続人の所有ではなくなるため、特例の対象外となる可能性があるのです。

小規模宅地等の特例とは:被相続人が居住していた宅地について、一定の要件を満たす場合に相続税評価額を最大80%減額できる制度です。適用には相続人が配偶者であるか、同居していた親族であること等の要件があります。

おしどり贈与で発生する諸費用を抑える賢い方法

居住用不動産そのものを贈与すると、以下の諸費用が発生します。

- 不動産取得税

- 登録免許税(贈与による移転)

- 司法書士報酬(贈与登記)

これらの費用は決して安くありません。そこで、これらの費用を大幅に削減できる「賢い選択肢」をご紹介します。

重要な選択肢:金銭贈与による不動産取得

居住用不動産の「現物贈与」ではなく、不動産購入のための「金銭贈与」を選択することで、上記の諸費用を一切発生させずに済みます。

この方法では、贈与を受けた配偶者が受け取った金銭で新たに不動産を購入するため、実質的には同じ目的を達成しながら、大幅なコストダウンが可能です。

ただし、この方法は「おしどり贈与」の特例である「居住用不動産取得資金の贈与」として適切な手続きを行い、要件を厳格に満たす必要があります。安易な金銭贈与は高額な贈与税が課される可能性があるため、必ず事前に税理士などの専門家にご相談ください。

【具体例】不動産取得税・登録免許税・司法書士報酬

評価額2,000万円の自宅を現物贈与した場合の諸費用は以下のようになります。

- 不動産取得税: 約60万円(2,000万円 × 3%)

- 登録免許税: 約40万円(2,000万円 × 2%)

- 司法書士報酬: 約15万円

- 合計諸費用:約115万円

このように、現物贈与ではまとまった諸費用が発生します。

建物に対する不動産取得税が大幅に軽減される条件

建物に関しては、以下の条件を満たすことで不動産取得税を大幅に軽減できる場合があります。場合によっては0円から数万円程度に抑えられることもあります。

【新築住宅の場合】

- 床面積が50㎡以上240㎡以下

- 取得時期によって控除額が異なる(最大1,200万円の控除)

【中古住宅の場合】

- 床面積が50㎡以上240㎡以下

- 築年数が一定基準以下(木造:20年以内、耐火構造:25年以内)または耐震基準適合証明書などがある

【具体的な軽減例】

建物評価額1,000万円の築10年の木造住宅を例に見てみましょう。

- 控除額:420万円(昭和57年1月1日以降新築の場合)

- 課税標準:1,000万円 – 420万円 = 580万円

- 不動産取得税:約17万円(580万円 × 3%)

このように、軽減措置を適用できれば、建物部分の不動産取得税は大幅に圧縮され、実質的な税負担は土地部分のみとなるケースが多くあります。

【日本全国No.1】相続手続きの「nocos-ノコス」

徹底比較!配偶者居住権 vs おしどり贈与

一目でわかる比較表

| 項目 | 配偶者居住権 | おしどり贈与 |

| 適用タイミング | 相続発生後 | 生前(婚姻期間20年以上) |

| 権利の性質 | 居住権(用益物権) | 完全な所有権 |

| 利用回数 | 制限なし | 一生に一度のみ |

| 贈与税 | 設定時非課税 | 最大2,110万円非課税 |

| 相続税への影響 | 二次相続で消滅(節税効果大) | 生前贈与加算対象外 |

| 自宅の処分 | 所有者の同意必要 | 自由(ただし継続居住が前提) |

| 維持管理費 | 配偶者負担 | 配偶者負担 |

| 登記 | 配偶者居住権設定登記 | 所有権移転登記 |

| 諸費用 | 登記費用のみ | 不動産取得税・登録免許税等※ |

※居住用不動産の現物贈与ではなく、不動産購入のための金銭贈与であれば、各種諸費用の発生はありません。

適用タイミングと目的の違い

配偶者居住権

- 適用タイミング: 相続発生後

- 主な目的: 残された配偶者の居住確保と生活資金確保の両立

- 権利の性質: 居住権(用益物権)

おしどり贈与

- 適用タイミング: 生前

- 主な目的: 計画的な相続税対策と財産移転、および残された配偶者の居住確保

- 権利の性質: 完全な所有権

税金面での詳細比較

相続税シミュレーション表

【ケース1】自宅評価額4,000万円、その他財産4,000万円の場合、相続人:配偶者と子1人の場合

一次相続(夫が先に亡くなった場合)

- どの対策を取っても、配偶者の税額軽減により相続税額は0円

二次相続(妻が後に亡くなった場合)

| 対策 | 二次相続税額(妻→子) | 総節税効果 |

| 何もしない場合 | 約680万円 | – |

| 配偶者居住権活用 | 約10万円 | 約670万円(約98.5%) |

| おしどり贈与活用 | 約130万円 | 約550万円(約80.9%) |

計算の前提条件と根拠

- 総相続財産:8,000万円(自宅4,000万円 + その他財産4,000万円)

- 配偶者居住権評価額:1,500万円(建物・土地を含む居住権部分の評価)

- 負担付所有権:2,500万円(4,000万円-1,500万円)

- 一次相続時基礎控除:4,200万円(3,000万円+600万円×2人)

- 二次相続時基礎控除:3,600万円(3,000万円+600万円×1人)

二次相続税額の詳細計算

何もしない場合

- 配偶者が全財産を相続:8,000万円

- 二次相続時:相続財産8,000万円 – 基礎控除3,600万円 = 課税遺産額4,400万円

- 相続税額:約680万円

配偶者居住権活用の場合

- 一次相続で配偶者が取得:配偶者居住権1,500万円 + その他財産4,000万円 = 5,500万円

- 二次相続時:相続財産4,000万円 – 基礎控除3,600万円 = 課税遺産額400万円

- 相続税額:約10万円

- (注)配偶者居住権は配偶者の死亡により消滅し、課税対象外

おしどり贈与活用の場合

- 生前に自宅の一部2,110万円を贈与(配偶者控除2,000万円+基礎控除110万円により贈与税0円)

- 残りの自宅持分1,890万円は相続財産として残存

- 一次相続で配偶者が取得:自宅残存部分1,890万円 + その他財産4,000万円 = 5,890万円

- 二次相続時の配偶者財産:贈与分2,110万円 + 相続分5,890万円 = 8,000万円

- 小規模宅地等の特例により自宅全体評価を80%減額:4,000万円→800万円

- 相続財産:800万円 + 4,000万円 = 4,800万円

- 課税遺産額:4,800万円 – 3,600万円 = 1,200万円

- 相続税額:約130万円

シミュレーション結果からわかること

- 配偶者居住権の大きな節税効果

- 居住権部分(1,500万円)が二次相続時に課税対象から除外されるため大幅な節税

- おしどり贈与と小規模宅地特例の関係

- 贈与により取得した自宅で、配偶者の居住継続により二次相続時に小規模宅地特例の適用可能

- ただし、適用要件の確認が重要

- 総合的な節税効果

- 配偶者居住権:約670万円の節税(節税率約98.5%)

- おしどり贈与:約550万円の節税(節税率約80.9%)

この比較により、配偶者居住権の方が二次相続での節税効果が高いことがわかります。ただし、生前の柔軟性や配偶者の年齢・健康状態等も考慮した総合的な判断が必要です。

贈与税

- 配偶者居住権: 設定時は非課税

- おしどり贈与: 最大2,110万円まで非課税

相続税

- 配偶者居住権: 二次相続で消滅するため課税対象外(大きな節税効果)

- おしどり贈与: 贈与財産は相続財産から除外(生前贈与加算も対象外)

配偶者の税額軽減制度とは:配偶者が相続した財産のうち、法定相続分(1/2)または1億6,000万円のいずれか多い金額まで相続税が非課税となる制度です。

ただし、この制度により配偶者に財産が集中しすぎると、配偶者死亡時(二次相続)の税負担が重くなり、一次・二次相続トータルでの税額が増加する場合があります。

譲渡所得税

- 配偶者居住権: 売却時は所有者が納税義務者

- おしどり贈与: 制度の趣旨は継続居住であり売却は想定されていません。やむを得ず売却を検討する場合には、税務署等に事情をよく説明し、居住用財産の特例適用の可否について確認する必要があります。

不動産に対する権利と制約

配偶者居住権

- 居住に関する権利のみ

- 売却・リフォームは所有者の同意が必要

- 第三者への賃貸は原則不可

おしどり贈与

- 完全な所有権

- 売却・リフォーム・賃貸などの処分は自由

- ただし継続居住が特例適用の前提

遺産分割への影響

配偶者居住権

- 他の相続人への配慮が可能

- 遺産分割の調整弁として機能

- 相続人間の利害調整に有効

おしどり贈与

- 生前に財産移転が完了

- 相続時の遺産分割には影響しない

- 計画的な財産承継が可能

実際のケーススタディで理解を深める

【事例1】配偶者居住権を選択したケース:高齢の妻の安心を優先

家族構成・財産状況

- 夫(75歳、会社員退職)、妻(72歳、専業主婦)

- 子ども2人(長男48歳、長女45歳)

- 自宅:評価額5,000万円(都内一戸建て、築25年)

- その他財産:預貯金1,500万円、有価証券500万円

選択の理由 妻は長年住み慣れた自宅での生活継続を強く希望。また、高齢のため住環境の変化を避けたいと考えていました。一方、預貯金が限られているため、生活資金の確保も重要でした。

実施内容 夫が遺言書で配偶者居住権を設定。配偶者居住権の評価額を1,800万円と設定し妻に「住む権利」を、子どもたちに「負担付所有権」を3,200万円を承継させました。

結果

- 妻:配偶者居住権(1,800万円)+ 預貯金・有価証券(2,000万円)を相続

- 子ども:負担付所有権(3,200万円)を2人で分割相続

- 妻は住居を確保しつつ、十分な生活資金も確保

- 二次相続時の節税効果:320万円

節税効果の計算根拠

- 配偶者居住権なしの場合:

- 二次相続税額:320万円

- (相続財産7,000万円 – 基礎控除4,200万円 = 課税遺産額2,800万円。これを子ども2人で相続した場合の税額)

- 配偶者居住権ありの場合:

- 二次相続税額:0円

- (配偶者居住権1,800万円が消滅するため課税対象外となり、残りの相続財産2,000万円が基礎控除4,200万円を下回るため)

- 節税効果: 320万円 – 0円 = 320万円

【事例2】おしどり贈与を選択したケース:計画的な生前対策で相続税を軽減

家族構成・財産状況

- 夫(68歳、会社経営)、妻(65歳、パート勤務)

- 子ども1人(長男40歳、会社員)

- 自宅:評価額3,000万円(郊外一戸建て、築15年)

- その他財産:事業用資産8,000万円、預貯金3,000万円

選択の理由 夫婦ともに比較的健康で、将来的の介護施設入居や住み替えの可能性を考慮。相続財産が多額なため、生前からの計画的な対策が必要でした。

実施内容 婚姻期間25年を活かし、自宅の1/2持分(1,500万円相当)を妻へおしどり贈与(贈与税非課税)。これにより夫の相続財産を圧縮しました。

結果

- 贈与税:非課税(おしどり贈与特例適用)

- 諸費用:50万円(不動産取得税30万円、登録免許税15万円、司法書士報酬5万円)

- 相続財産の圧縮効果:1,500万円

- 将来の住み替え時にも、妻が自宅の所有権を持つことで柔軟な対応を確保

節税効果の詳細計算

- 法定相続人の確認: 夫の相続時には、妻と子ども1人 = 合計2名

- 正しい基礎控除額: 3,000万円 + (600万円 × 2名) = 4,200万円

贈与前の相続税

夫の総財産1億4,000万円を妻と長男が法定相続分(各1/2)で相続し、配偶者の税額軽減を適用した場合。

- 相続財産:1億4,000万円

- 基礎控除:4,200万円

- 課税遺産額:1億4,000万円 – 4,200万円 = 9,800万円

- 相続税額(妻の税額軽減適用後):780万円(長男の納付額)

贈与後の相続税

おしどり贈与により夫の相続財産が1億2,500万円に減少し、これを妻と長男が法定相続分(各1/2)で相続し、配偶者の税額軽減を適用した場合。

- 相続財産:1億2,500万円

- 基礎控除:4,200万円

- 課税遺産額:1億2,500万円 – 4,200万円 = 8,300万円

- 相続税額(妻の税額軽減適用後):630万円(長男の納付額)

実際の節税効果

- 節税効果: 780万円 – 630万円 = 150万円

- 贈与時諸費用50万円を考慮すると、実質節税効果: 150万円 – 50万円 = 100万円

※他の要因(債務控除、小規模宅地等の特例等)は考慮せず、基礎控除と法定相続分、配偶者の税額軽減のみで計算。

【事例3】判断に迷ったケースでの専門家活用

複数専門家によるチーム対応の重要性

- 税理士:正確な税額計算と節税効果の試算

- 弁護士:相続人間の利害調整と法的リスクの検討

- 司法書士:実際の手続き面での実現可能性の確認

セカンドオピニオンの活用

- 高額財産や複雑な家族関係の場合は、複数の専門家から意見を聞く

- 計算結果や提案内容の妥当性を別の視点から検証

専門家選びのポイント

- 相続税に特化した実績豊富な税理士

- 不動産相続に詳しい弁護士・司法書士

- チーム連携ができる事務所の選択

あなたに最適な選択をするための判断基準

1. 財産構成と相続人の状況

自己診断チェックシート

このチェックシートに答えて、あなたのご家庭に最適な制度を見つけましょう。

□ 財産に関する質問

- 自宅の評価額が相続財産全体の50%以上を占めている

- 相続財産の総額が5,000万円以上ある

- 現金・預貯金などの流動性資産が少ない

- 事業用資産や投資用不動産がある

□ 家族に関する質問

- 配偶者が住環境の変化を望んでいない

- 相続人が3人以上いる

- 相続人間で意見の対立が予想される

- 婚姻期間が20年以上ある

□ 将来に関する質問

- 配偶者が比較的高齢(75歳以上)である

- 将来的な介護施設入居の可能性が低い

- 住み替えや自宅売却の予定がない

- 計画的な生前対策を希望している

判定結果の目安

配偶者居住権が有利なケース(上記のうち3つ以上に該当)

- 自宅の評価額が相続財産の大部分を占める

- 配偶者が生活資金の確保を重視する

- 相続人が複数おり、遺産分割の調整が必要

- 二次相続での節税効果を重視する

- 配偶者が高齢で住環境の継続を希望

おしどり贈与が有利なケース(上記のうち3つ以上に該当)

- 相続財産全体が多額で相続税が高額になる見込み

- 配偶者が将来的な住み替えや介護施設入居を検討している

- 婚姻期間が20年以上あり、夫婦ともに比較的健康

- 計画的な生前対策を希望する

- 相続人が少なく、遺産分割が比較的単純

このチェックシートは一般的な目安であり、最適な選択はご家庭の状況によって異なります。税制や法制度は変更される可能性があるので、必ず最新情報を専門家にご確認ください。

2. 配偶者の年齢と健康状態

高齢・健康に不安がある場合

配偶者居住権が適している可能性が高いです。住環境の変化を避け、慣れ親しんだ環境での生活継続を優先できます。

比較的若い・健康な場合

おしどり贈与による計画的な対策も選択肢となります。将来のライフプランの変化に柔軟に対応できる所有権の確保も重要です。

3. 自宅の評価額と立地条件

高額な不動産の場合

おしどり贈与の非課税枠(2,110万円)を超える場合は、配偶者居住権による段階的な承継が有効です。

都心部などの流動性が高い不動産

将来的な売却可能性を考慮し、おしどり贈与による所有権移転も検討価値があります。

4. 他の相続人との関係性

相続人間の関係が良好な場合

配偶者居住権の設定において、将来的な合意形成が期待できます。

相続人間で利害が対立する可能性がある場合

おしどり贈与による生前の明確な財産移転が、将来のトラブル回避に有効です。

特に注意すべきケース

前妻の子がいる場合 前妻の子と現在の配偶者との間では、感情的な対立が生じやすく、相続時のトラブルが深刻化する傾向があります。

- 配偶者居住権の場合:遺言による指定がない限り、遺産分割協議での合意が必要となります。前妻の子の同意を得るのが難しい場合、権利設定が困難になる可能性があります。また、将来的な自宅の処分等に関しても、合意形成が課題となることがあります。

- おしどり贈与の場合:生前に配偶者名義に移転しておくことで、相続発生時の遺産分割争いを回避できます。

- 具体例:夫の財産が自宅5,000万円、その他2,000万円で、前妻の子1人と現妻がいる場合、現妻の法定相続分は1/2の3,500万円。自宅を相続すると他の財産が不足し、前妻の子から遺留分侵害請求を受けるリスクがあります。このようなケースでは、おしどり贈与により事前に自宅の一部または全部を現妻名義にしておくことが有効になるでしょう。

実際の選択における注意点とよくある質問

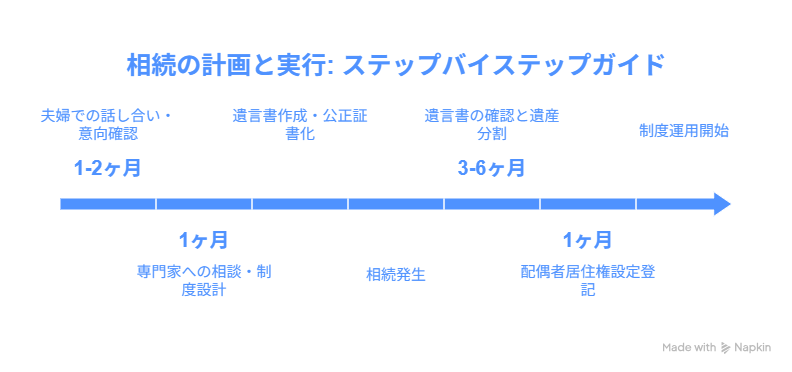

手続きの流れとスケジュール

配偶者居住権設定の手続きフロー

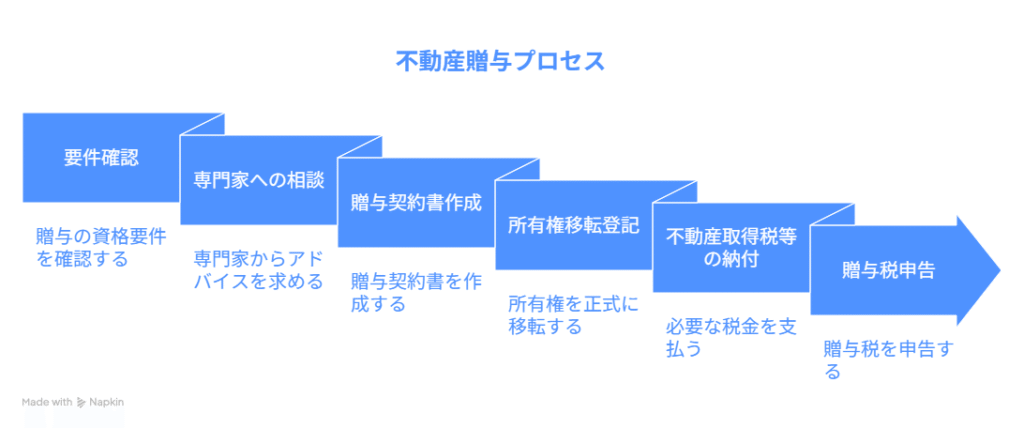

おしどり贈与の手続きフロー

よくある誤解と注意点

Q1: 配偶者居住権があれば相続税はかからない?

A1: 配偶者居住権にも評価額があり、相続税の課税対象になります。ただし、配偶者の税額軽減制度と組み合わせることで、多くの場合実質的な税負担は軽減されます。

Q2: おしどり贈与を使えば確実に節税になる?

A2: おしどり贈与は、税制上の大きなメリットがある一方で、諸費用や将来の税負担まで含めた総合的な検討が不可欠です。特に、相続時に大きな節税効果をもたらす「小規模宅地等の特例(最大80%減額)」との関係を正しく理解することが重要です。

税が課される可能性があるため、必ず事前に税理士などの専門家にご相談ください。

Q3: 両方の制度を同時に利用できる?

A3: 同一の不動産について両制度を同時に適用することはできません。どちらか一方を選択する必要があります。

Q4: 配偶者居住権は途中で変更できる?

A4: 原則として変更はできませんが、相続人全員の合意があれば権利を放棄することは可能です。ただし、その場合贈与税が課される可能性があります。

Q5: おしどり贈与後に離婚した場合はどうなる?

A5: 贈与自体は有効ですが、居住要件を満たさなくなった場合、特例の適用が否認される可能性があります。

専門家への相談の重要性

配偶者居住権とおしどり贈与の選択は、以下の専門知識が必要な複雑な判断が必要です。

税理士

- 相続税・贈与税の詳細な税額計算

- 節税効果の具体的なシミュレーション

- 他の税制優遇措置との組み合わせ検討

弁護士

- 遺言書の作成や遺産分割協議のサポート

- 相続人間のトラブル予防・解決

- 法的リスクの評価

司法書士

- 不動産登記手続きの実行

- 配偶者居住権設定登記の専門的サポート

特に以下のような複雑なケースでは、複数の専門家によるチーム対応が推奨されます:

- 相続財産が高額で複雑な構成の場合

- 相続人が多数いる場合

- 事業承継を含む相続対策の場合

- 海外資産がある場合

まとめ:夫婦の未来を豊かにする自宅の賢い承継

配偶者居住権とおしどり贈与は、どちらも配偶者の居住を守る重要な制度です。しかし、その効果と最適な適用場面は大きく異なります。

配偶者居住権は、相続発生後、残された配偶者の「住む場所」と「生活資金」の両方を確保したい場合に有効です。特に高齢の配偶者にとっては安心感が大きく、二次相続での大きな節税効果も期待できます。

おしどり贈与は、夫婦が健在なうちに、自宅の所有権を計画的に移転したい場合に適しています。これにより、生前からの相続税対策が可能となり、将来的な住み替えなどライフプランの変化にも柔軟に対応できます。

あなたのご家庭に最適な選択をするためには、財産構成、家族構成、配偶者の年齢や健康状態、将来のライフプランなど、様々な要素を総合的に検討することが不可欠です。

これらの制度は、遺言書の作成、生命保険の活用、小規模宅地等の特例の適用など、他の相続対策と組み合わせることで、より大きな効果を発揮します。

夫婦で築き上げた大切な住まいと財産を、次の世代へ適切に承継し、配偶者の安心できる老後と円満な家族関係を実現するため、ぜひ早めに専門家へご相談ください。