「会社を辞めて、自分の力で自由に働きたい」。そんな思いを持つ人が年々増え、国内のフリーランス人口は推計460万人超に上るとも言われています(※1)。しかし、勢いだけで独立してしまい、深刻な後悔を抱える人が後を絶たないのも事実です。

その最大の原因の一つが、「社会保障の喪失」です。

独立経験者からは、こうした声が多く聞かれます。

「国民健康保険の請求書を見て、数字を二度見した」 「体調を崩して1週間休んだら、その月の売上がほぼゼロになった」 「老後の年金受給額を試算したら月6万円台で、愕然とした」

会社員時代は保険料が給与から自動的に天引きされるため、会社がどれだけのコストを肩代わりしてくれていたかを意識する機会がほとんどありません。本記事では、ファイナンシャルプランナーの観点からフリーランスになる前に必ず把握しておくべき「会社員だけの社会保障6選」を、具体的な数字と自衛策も含めて徹底解説します。

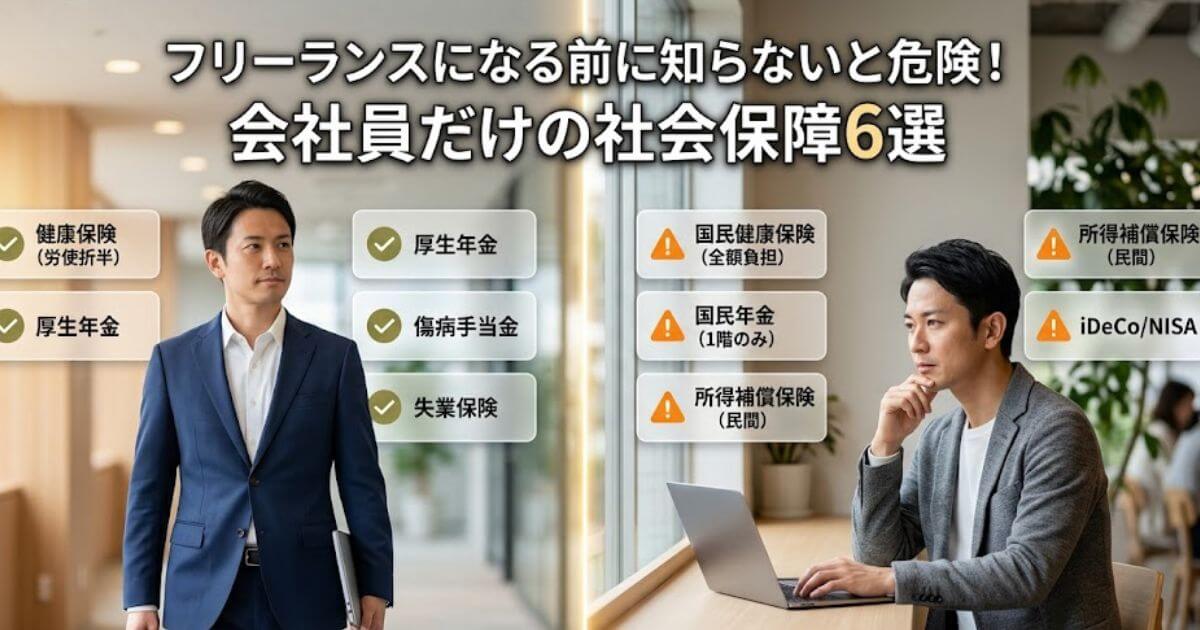

会社員とフリーランスでは社会保障の厚みが根本的に違う

会社員とフリーランスの社会保障には、非常に大きな格差があります。一言で言えば、会社員は「企業+国」の二重のセーフティネットに守られているのに対し、フリーランスは「すべて自己責任」が原則です。

| 保障・制度 | 🏢 会社員 | 💻 フリーランス |

|---|---|---|

| ① 健康保険料 | 会社と折半 実質半額の負担 |

全額自己負担 前年収入で計算 |

| 扶養制度 | あり 家族分の追加保険料なし |

なし 家族人数分だけ加算 |

| ② 傷病手当金 | あり 最長1年6ヶ月・給与の2/3 |

原則なし 休む=収入ゼロ |

| ③ 年金制度 | 2階建て 平均受給額 約14.4万円/月 |

1階建てのみ 満額でも約6.8万円/月 |

| ④ 失業給付 | あり 最長330日・賃金の50〜80% |

原則なし 雇用保険に加入不可 |

| ⑤ 労災保険 | あり 業務中・通勤中も全額補償 |

原則対象外 特別加入制度あり |

| ⑥ 有給休暇 | あり 法定付与・最大年20日 |

なし 休む=売上ゼロ |

この差の核心は、会社員の社会保険料(健康保険+厚生年金)の約半額を、会社が毎月肩代わりしているという事実にあります。標準的な年収500万円の会社員であれば、会社は年間50万円以上の社会保険料を負担しています。独立するということは、この「見えていた補助」を丸ごと自分で賄わなければならないことを意味します。

① 健康保険|独立後に最初に直面する最大の負担増

会社員は保険料を会社と折半している

会社員が加入する健康保険(協会けんぽ等)は「労使折半」が基本ルールです。たとえば協会けんぽの令和6年度の保険料率(東京都)は10.00%(※2)ですが、本人が負担するのはその半分の5.00%だけです。毎月の天引き額しか目に見えないため、会社が実は同額を負担してくれていることを知らない会社員は少なくありません。

フリーランスは国民健康保険に全額自己負担で加入する

独立後は国民健康保険に加入することになり、保険料は全額自己負担です。さらに致命的なのが、国民健康保険料が前年の所得(=会社員時代の年収)を基準に計算される点です。独立直後で売上がゼロの月でも、昨年の高い年収を元に高額な保険料が請求されます。年収500万円の会社員が独立した場合、地域によっては初年度の国民健康保険料が年70〜80万円に達するケースもあります。

扶養制度がなく、家族の人数分だけ保険料が増加する

会社員の健康保険には扶養制度があり、収入のない配偶者や子どもを追加保険料なしで保障の対象にできます。一方、国民健康保険には扶養という概念がなく、加入者の人数に応じて「均等割」が加算されるため、子どもが多いファミリー世帯ほど、健康保険の切り替え方法の選択が家計に直結します。退職後に選べる3つの選択肢の比較は、下の吹き出しを参考にしてください。

② 傷病手当金|病気・ケガで働けなくなったときの収入保障

会社員は最長1年6ヶ月、給与の約3分の2が支給される

傷病手当金は、業務外の病気やケガで連続4日以上仕事を休んだ場合に、健康保険から支給される制度です。支給額は標準報酬日額の3分の2、支給期間は最長1年6ヶ月(通算)です。うつ病や大きな手術による長期入院でも生活が守られる、強力なセーフティネットと言えます。

フリーランスには原則として傷病手当金がない

国民健康保険には、傷病手当金の制度が基本的に存在しません(一部の業種特化型の国保組合を除く)。フリーランスが1週間体調を崩せば、その週の売上はほぼゼロです。1ヶ月の入院が必要になれば、1ヶ月分の収入が丸ごと消えます。「働けない=収入ゼロ」というリスクに対し、フリーランスは自分自身で備えを構築する必要があります。

[PR]本ページにはプロモーションが含まれています

💡 会社員のうちにやっておくべき「最強のリスク自衛策」

フリーランス向けの所得補償や医療保険は数が多く、自分に最適なプランを個人で判断するのは非常に困難です。

そこでおすすめなのが、特定の保険会社に偏らない中立なFPに、現在の保障内容を客観的に診断してもらえる「FPカフェ」の無料相談です。

無理な勧誘は一切なく、「今の保険のままで問題なければ継続を勧めてくれる」という誠実な対応が特徴。会社員という『守られた立場』にいる今のうちに、独立後のリアルなリスクシミュレーションを無料でプロに依頼してみませんか?

※現在、正社員としてお勤めの26歳以上の既婚者の方が対象の完全無料サービスです。

③ 厚生年金|老後の受給額が月7〜8万円変わる

会社員は「2階建て」の年金を受け取れる

日本の公的年金は「国民年金(1階)+厚生年金(2階)」の2階建て構造です。会社員はこの2階部分も受け取ることができ、令和4年度の厚生年金(国民年金含む)の平均受給月額は約14万4,000円(※3)です。しかも厚生年金保険料の半分を会社が負担してくれています。

フリーランスは国民年金のみで、受給額は月約6.8万円

フリーランスになると2階部分がなくなり、国民年金のみの加入となります。令和6年度の老齢基礎年金の満額受給額は月68,000円(年816,000円)(※4)です。厚生年金受給者との差は月約7〜8万円、30年間で積み上げると2,500万円を超える計算になります。「老後2000万円問題」はフリーランスにとってより深刻な問題です。

iDeCo・国民年金基金・新NISAで「自分年金」を作る

フリーランスが老後の格差を埋める主な対策として、iDeCo・国民年金基金・新NISAという3つの税制優遇制度があります。いずれも会社員時代から活用できる制度であり、独立前に口座開設・積立を開始しておくことが理想です。各制度の掛金上限・節税効果・手続き先の詳細は、下の吹き出しをご参照ください。

📈 「自分年金」作りの第一歩。手数料最安水準のネット証券で備える

フリーランスの老後格差を埋める「iDeCo」や「新NISA」を始めるには、金融機関の口座開設が必須です。なかでもSBI証券は、iDeCoの運営管理手数料が完全無料(最安水準)であり、豊富な商品ラインナップから選べるため、自営業者の資産形成における確固たる王道として選ばれています。

💡 FPの視点:

iDeCoの金融機関選びで最も重視すべきは「毎月の運営管理手数料」です。一部の銀行や大手証券会社では毎月数百円の手数料が差し引かれ、長期運用で数十万円の差になって跳ね返ってきます。最初から「誰が選んでも大正解」と言えるSBI証券を選んでおくのが賢明な防衛策です。

④ 失業保険|仕事を失っても会社員には給付金がある

会社員は雇用保険で最長約11ヶ月の給付を受けられる

会社員が退職した場合、雇用保険の失業給付(基本手当)を受け取ることができます。給付額は退職前の賃金日額の50〜80%、給付日数は被保険者期間や退職理由によって異なり、最長330日(約11ヶ月)分が支給されます(※5)。次の仕事が見つかるまでの生活費の不安を大幅に軽減できる制度です。

フリーランスは原則として雇用保険に加入できない

フリーランスは雇用関係がないため、雇用保険に加入できず、失業給付は原則として受け取れません。大口のクライアントから「来月で契約終了」と突然告げられても、誰も生活費を補償してくれません。特定の1社に収入の大半を依存した状態でフリーランスになることは、経営リスクの観点から非常に危険です。収入源を複数に分散させ、継続案件(リテイナー契約)やストック型収入を確保することが自衛の基本です。

⑤ 労災保険|業務中・通勤中の事故も会社員は手厚く補償される

会社員は業務中・通勤中のすべてのリスクが補償対象

労働者災害補償保険(労災保険)は、仕事中・通勤途中のケガや病気・死亡に対して補償される制度です。治療費は原則全額国負担(自己負担ゼロ)で、休業が必要な場合には「休業補償給付」として給付基礎日額の80%(特別支給金含む)が支給されます(※6)。通勤中の交通事故も対象になります。

フリーランスは原則対象外だが、特別加入制度の対象が拡大中

フリーランスは労働基準法上の「労働者」に該当しないため、原則として労災保険の適用外です。ただし近年の法整備により、IT業務委託者・建設業の一人親方・フードデリバリー配達員・アニメーション制作業務従事者など、特定の職種については「労災特別加入制度」の対象として拡大されています(※7)。自分の職種が対象かどうかを事前に確認しましょう。

・IT業務委託者(エンジニア・デザイナーなど)

・建設業の一人親方

・フードデリバリー配達員(ウーバーイーツ等)

・アニメーション制作業務従事者

厚生労働省の公式サイトで最新の対象職種を確認し、特定社会保険労務士や管轄の労働局に相談することをおすすめします。

⑥ 有給休暇・福利厚生|会社員は休んでも収入が減らない

会社員は法律で有給休暇が保障されている

労働基準法第39条により、会社員には有給休暇が付与されます。入社6ヶ月後に最低10日、以降の勤続年数に応じて最大20日まで付与されます(※8)。体調不良でも旅行でも、有給を消化すれば給与は満額支給されます。さらに企業によっては、ボーナス・住宅手当・通勤手当・健康診断費用補助・育児支援など多彩な福利厚生が利用できます。

フリーランスは「休む=売上ゼロ」が現実

フリーランスには有給休暇という概念が一切ありません。1日休めば、その日の売上はゼロです。この構造から、「自由な働き方を求めて独立したのに、会社員時代より休みにくくなった」と感じるフリーランスが少なくありません。自由と引き換えに手放す保障の大きさを正しく認識した上で、次章以降で解説する対策を万全に整えてから独立することが不可欠です。

それでもフリーランスを選ぶ価値はある

6つの社会保障の差を見ると、リスクの大きさに圧倒されてしまうかもしれません。しかし、リスクを正しく理解した上で準備さえすれば、フリーランスにはそれを十分に上回る魅力があります。

収入の青天井性:会社員の年収は給与テーブルに縛られますが、フリーランスはスキルと実績が直接収入に反映されます。会社員時代の2〜3倍の年収を稼ぐフリーランスは実際に多数存在します。

場所・時間の自由:自宅・カフェ・地方・海外など、自分が最も集中できる環境で働けます。保育園の送り迎えに合わせてスケジュールを組んだり、旅行しながら仕事をしたりと、ライフスタイルの自由度は会社員とは比較になりません。

人間関係の最適化:付き合うクライアントやパートナーを自分で選べるため、理不尽な上下関係や社内政治から完全に解放されます。ストレスの質が根本的に変わります。

フリーランスになる前に必ず準備しておきたいこと

①貯金は、収入が安定している今こそ最も積み立てやすいタイミングです。独立後に「貯めよう」と思っても、売上の不安が先立ち、なかなか実行に移せません。

②副業での実績作りは、「独立してもやっていける」という客観的な根拠を得るためのプロセスです。感覚ではなくデータで判断できる状態にしてから退職することが重要です。

③固定費の削減は、フリーランスとしての「損益分岐点」を下げ、毎月必要な最低売上額を小さくする効果があります。

④民間保険と資産形成は、健康状態や年齢によって加入条件が変わるため、会社員のうちに手続きを完了させる必要があります。退職後では選択肢が狭まる場合もあります。具体的な行動手順は、下のチェックリストをご活用ください。

□ 実支出額×6〜12ヶ月分を専用口座に分けて管理する

□ 国民健康保険・国民年金の年間保険料を試算して上乗せする

□ 月10〜20万円の収入を3ヶ月以上継続できてから退職を検討する

□ 単発案件だけでなく継続案件(リテイナー)を1本以上確保する

□ 「月最低いくら稼げば生きていけるか」の損益分岐点を計算する

□ 固定費削減後の生活水準で1〜2ヶ月間テスト生活してみる

□ iDeCoの口座を開設し積立金額を設定する

□ 新NISAの口座を開設し毎月の積立設定を完了させる

□ 退職後の健康保険(任意継続・国保・扶養)の選択肢を比較しておく

[PR]本ページにはプロモーションが含まれています

会社員という安定した収入がある今のうちに、柔軟なプラン設計ができる格安・オンラインプランへの切り替えを完了させておきましょう。

あまり使わなかった月は1,078円、カフェ等でのテザリングや動画視聴でどれだけデータを使っても最大3,278円(税込)。他社のように「20GBで一律3,000円」と固定されないため、収入が不安定になりがちな独立初期の家計に最適です。

フリーランスになると、クライアントや役所、税理士などとの「電話対応」が激増します。他社プランでは5分通話かけ放題などの制限がありますが、楽天モバイルなら「Rakuten Link」アプリで国内通話が何分でも無料。通話料を気にするストレスがゼロになります。

初期費用がかからないため、会社員の今のうちにサクッと切り替えておくことが可能です。さらに楽天市場でのポイント倍率も最大+4倍になるため、独立後の消耗品経費の購入でも大きな恩恵が受けられます。

※この記事はアフィリエイト広告(PR)を含んでいます。

まとめ

フリーランスは、時間・場所・収入の自由を追求できる非常に魅力的な働き方です。しかし独立によって失う社会保障の厚みは、想像以上に大きなものがあります。

本記事で解説した6つの保障は、いずれも「なくなってから気づく」ものばかりです。各保障の内容とフリーランスへの影響・対策は、下の一覧でまとめて確認できます。

リスクを正確に把握した上で、貯金・副業実績・民間保険・資産形成という4つの準備を整えてから踏み出すことが、フリーランスとして長く成功するための最も確実なルートです。万全の準備を整えて、理想のキャリアへの第一歩を踏み出しましょう。

📊 独立1年目の税金迷子をゼロに。確定申告で後悔しないための防衛策

フリーランスになって多くの人が最初につまずくのが、複雑な「確定申告」と「節税対策」です。会社員のうちに自分に合った専門家を見つけておくことが、初年度の売上を最大化する最大のカギになります。

日本最大級の税理士紹介ネットワークを持つ以下の窓口なら、フリーランスの業種や規模に強い税理士を、何度でも完全無料でコーディネートしてもらえます。

💡 FPの視点:

「売上が上がってから税理士を探せばいい」は危険です。青色申告承認申請書の提出期限や、初年度しか使えない特例など、独立直後だからこそ得する税務知識は山ほどあります。無料相談を活用して、損をしない仕組みを事前に整えておきましょう。

🛡️ 独立後の孤独とリスクを解消する「フリーランス協会」

本記事で解説した「労災の特別加入」や「フリーランス特有の賠償リスク」に対して、最も確実な後ろ盾となるのが「一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会」です。

年会費1万円(一括)で、業務上の事故や情報漏洩をカバーする「賠償責任保険」が自動付帯するほか、大手並みの福利厚生サービス、さらにはIT・クリエイティブ職などの労災特別加入の窓口としても機能します。自由と引き換えにするリスクを最小限に抑えるため、独立と同時に加入を検討すべき必須のセーフティネットです。

💡 FPの目線:

年会費1万円は、確定申告時に全額「諸会費」や「新聞図書費(あるいは研修費)」として経費計上(所得控除の対象)が可能です。実質的な負担を抑えながら、会社員並みの安心感を手に入れる賢い防衛策としておすすめします。

-

内閣官房 「フリーランス実態調査結果」(令和2年5月)

https://www.cas.go.jp/jp/seisaku/abenomics_koryu/ -

全国健康保険協会(協会けんぽ)「令和6年度 都道府県単位保険料率」

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3130/ -

厚生労働省年金局 「令和4年度 厚生年金保険・国民年金事業の概況」(令和5年12月)

https://www.mhlw.go.jp/topics/bukyoku/nenkin/nenkin/toukei/ -

日本年金機構 「令和6年度の老齢基礎年金の受給額」

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/ -

厚生労働省 「雇用保険の基本手当(失業給付)について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/koyouhoken/ -

厚生労働省 「労働者災害補償保険法(休業補償給付について)」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/ -

厚生労働省 「特別加入制度のしおり(フリーランス等)」(令和5年改正対応版)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/tokubetu.html -

厚生労働省 「令和5年就労条件総合調査(年次有給休暇の付与・取得状況)」

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/